内容提要

尽管城投债市场在化债政策支持下持续走强,但仍面临压力与风险,影响因素主要包括2024年城投债券到期压力依然较大,借新还旧难度加大、短期偿付能力承压等。展望后市,在监管趋严、房地产市场走弱背景下,区域经济财政实力差异以及城投企业自身财务状况将促使不同区域、不同信用资质城投企业之间的信用风险水平持续呈现结构性分化。

一、城投债市场概况及年度市场运行情况

近年来城投债存量规模增长放缓,在地方化债政策支持下,城投债占信用债比重降至四成

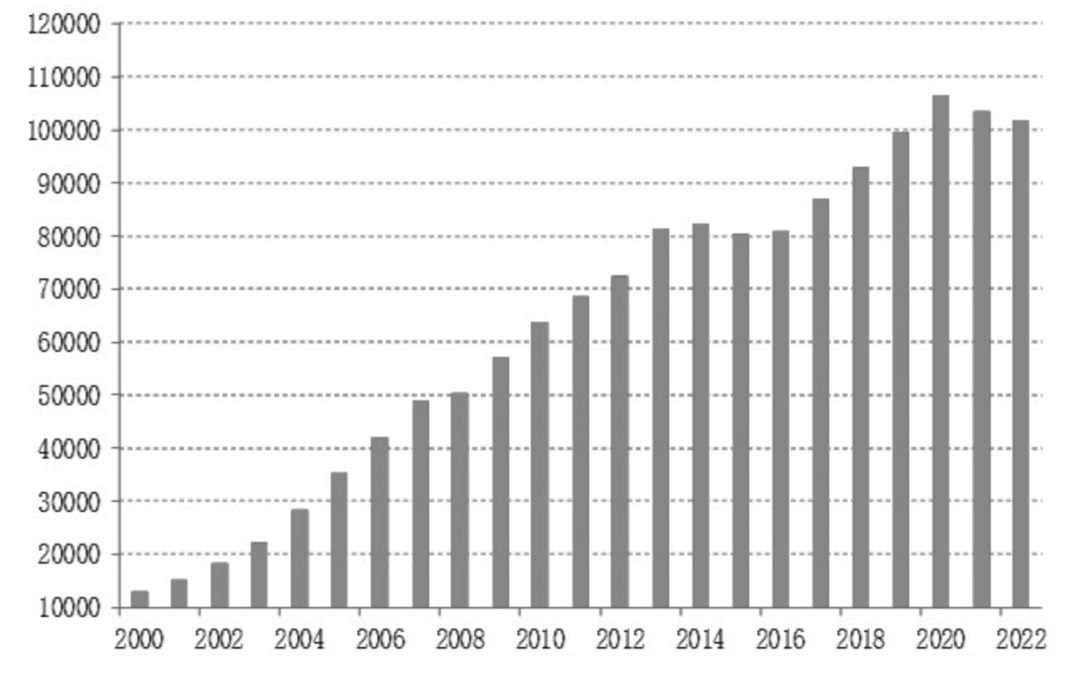

由于城投债具有一定的政府信用背书属性,因而近十年来备受投资者青睐,规模发展迅速。2023年,随着下半年支持融资平台债务风险化解政策的落地,城投整合和市场化转型步伐趋于加快,城投债存量规模增速呈现放缓态势。截至年末,城投公司共3587家,其中有存量债的公司2806家,占比约八成,较前期有所下降;存续城投债合计约17745支,较上年末增加1659支;存续债券规模约11.89万亿元,较上年末增加0.87万亿元。在非金融企业债券市场中,城投债支数占比44%,存量规模占比约40%。

城投债发行规模呈现M型走势,新增融资期限趋于短期化,多用于借新还旧

2023年城投债发行规模呈现M型走势,监管趋严背景下净融资规模趋于收缩。2023年,全市场城投债发行规模约4.92万亿元,同比增长25.4%,总体维持增长态势,但净融资规模不足万亿元,约8841.82亿元,同比小幅增长4.7%。年内城投债发行和净融资规模总体呈现M型走势。分月看,受市场利率维持低位、理财赎回退潮等因素影响,3—4月城投债发行量较前期明显上升,其中3月城投债发行量超过8000亿元,创历史新高,净融资规模处历史较高位;但随着城投违约风险预期上升,5月城投债发行量大幅回落,净融资由净流入转为净流出,呈现负增长;6—8月,受5月季节性低基数影响,城投债发行及净融资情况边际改善,净融资额由负转正。尤其随着7月末中央政治局会议提出“制定实施一揽子化债方案”,在政策信号提振下,8月城投债发行及净融资额再度抬升,均创年内月度第二高,仅次于3月。9—12月,受城投债发行审批趋严影响,叠加提前兑付金额明显放量,城投债净融资规模呈现收缩态势,并于11月起转负。

新发行城投债主要位于经济发达地区,发行期限趋于短期化,多用于借新还旧。分地区看,新发行城投债主要位于江苏、浙江、山东等东部经济较为发达地区,东北、西北、西南等经济相对落后地区则发行量较少。分债券类型看,2023年企业债发行同比下降约46%,发行节奏较上年明显放缓,而私募公司债发行同比大幅增长约50%,为推动城投债发行规模增长的主要动力。从期限看,城投债发行以中短期限品种为主,发行期限趋于短期化,其中3年期及以下品种规模占比约73%,同比上升约10个百分点,天津和云南2023年以来城投债平均发行期限偏短。从募集资金用途看,募集资金用于借新还旧的比例较高。

城投债二级市场平稳上涨,信用利差整体下行,部分弱资质区域城投利差收窄显著

2023年全年沪城投债指数上涨约7.33%,Markit iBoxx中资美元城投债券指数上涨7.58%,城投债二级市场整体走强。市场交易活跃度有所回暖,全年城投债现券成交额约20.62万亿元,同比上升约25%,江苏、浙江和山东等地发行的城投债成交最为活跃。在收益率和信用利差方面,城投债收益率先降后升,年末收益率处于近一年较低位,信用利差均有所下行,其中低评级城投企业利差下行幅度相对较大。2023年以来各省份城投信用利差普遍收窄。

二、城投债市场主要风险点及风险成因分析

城投债市场主要风险点分析

在经济下行压力加大、监管趋严背景下,当前城投企业在债券发行、存续阶段仍然面临一定的压力和风险,如债务到期偿付压力、滚续融资压力、债券估值波动风险、主要投资者集中减持风险以及风险的跨市场、跨区域传导等。

2024年城投债集中到期压力依然较大,天津和云南等地城投潜在信用风险相对较高。近年来,随着城投债发行规模不断扩大,其到期规模呈现逐年攀升态势。2024年城投企业总偿债量约为3.35万亿元,虽较2023年下降约16.8%,但仍处历史高位,城投债到期兑付压力依然较大。其中,2024年上半年城投债到期偿付压力较下半年更大,偿债高峰期主要集中在1月和3月份,待偿规模均超4000亿元。从评级上看,AA、AA+和AAA级到期回售城投债规模占比分别约32%、41%和26%,主要集中在AA+级。分地区看,江苏、浙江和天津城投债到期回售规模位居前三,其中江苏城投债到期回售规模接近9000亿元,偿债压力最大;具体到城市,天津、南京、重庆债券到期回售规模居前,且均超过千亿元,短期偿债压力相对较大。从集中度看,天津、云南和青海到期回售集中度较高,潜在信用风险相对较大。

城投区域融资分化依然明显,取消或推迟发行债券现象愈发增多,滚续融资压力总体较大。一方面,尽管2023年以来城投债发行边际回暖,在化债背景下城投债发行利率呈下行趋势,但2023年城投债平均票面利率较上年同期上行约0.25个百分点至4.32%,城投企业融资成本呈现一定升高迹象,且发行票面利率高于7%的城投债数量较上年有所增加。城投融资区域分化表现明显,目前融资成本较高的城投主要集中于天津、重庆、云南昆明、广西柳州等地区。另一方面,随着监管对城投发行审核政策趋严,叠加部分城投平台为控制融资成本,取消或推迟城投债发行现象仍较为明显,城投企业融资进一步受到影响。2023年取消或推迟发行城投债规模合计约1433.56亿元,共涉及262支债券,主要集中在1月、3月和6月。分地区看,江苏、山东和河南为主要取消或推迟发行债券的地区。在隐性债务“控增量、化存量”背景下,企业滚续融资渠道整体保持收紧态势,且考虑到城投债务结构趋于短期化,城投短期偿债能力持续承压。

部分城投债一二级市场价格倒挂现象较为明显,短期内估值波动风险较大。截至2023年12月末,我国高收益债市场中高收益城投债支数占比超五成,相关城投债主要集中在贵州、山东、湖南、云南等地区,其中贵州遵义、安顺、毕节、六盘水,云南昆明,山东高密等地的城投企业所发债券一二级市场价格倒挂现象较为严重,显示当前部分地区市场风险定价依然不够充分,存在较大估值波动风险。

投资理财类产品对信用风险较高的城投债持有规模较大,或引发信用风险向流动性风险演变。考虑到投资者多为投资理财属性的资管产品,在资管产品净值化背景下,若城投债一旦发生超预期违约事件或市场快速下行,或直接导致底层投资者亏损,继而导致其他资质较弱的城投债减值或者折价出售,恐慌情绪蔓延,甚至引发资产减值—赎回—低价抛售—资产进一步减值等恶性循环,信用风险或演变为流动性风险和信贷收缩叠加的局面,将给金融市场和金融机构带来显著冲击。

城投非标债务违约、商票逾期现象明显增多,城投非标债务违约风险向标债蔓延的可能性加大。尽管2023年城投债尚未出现实质违约事件,但涉及城投平台的商票逾期、非标违约或展期、债券技术性违约事件较上年明显增多。具体来看,2023年全国共发生城投非标风险事件84起,涉及城投主体51家,发生商票逾期的城投平台数量持续增加,其中涉及票据承兑逾期的城投平台共有46家。后续需持续警惕城投债务违约从非标向标债传导,以及负面舆情发酵进而引发区域性信用风险的可能。

城投债市场风险成因分析

城投企业自身盈利不足,是影响城投债务信用风险的关键因素。由于多数城投企业以城市基础设施建设与运营、土地整理与开发为主业,受房地产市场下行影响,城投公司普遍存在资产负债率过高、盈利不足、经营性现金流净流出等问题,城投企业托底拿地的现象愈加普遍,企业存货囤积规模进一步增加,叠加应收账款和其他应收款项规模均有所增大,流动资产变现能力持续减弱,进一步加大了城投短期偿债压力。

地方经济财政实力走弱,区域信用环境恶化,是城投信用风险加速暴露的助推手。城投企业依托地方政府建立的特殊属性,决定其信用风险不仅需要关注发债企业的信用状况,还应该包括地方政府财力情况和债务负担。2022年,22个省份地方政府一般公共预算收入同比下降,其中吉林、西藏、云南和天津等地一般公共预算收入同比下降超过10%;29个省份政府性基金收入负增长,天津、东北三省和青海政府性基金收入跌幅均超过50%;天津、黑龙江等地债务率超过500%。地方政府对城投的支持能力和意愿减弱,或使城投区域风险加速暴露。

三、结论及建议

2023年,随着下半年“一揽子化债方案”逐步落地,城投债市场呈现边际走强态势,但当前市场所面临一些的压力与风险仍然值得关注。从融资端看,2024年城投债券待偿规模依然较高,叠加发行审核趋严,借新还旧难度加大,城投总体面临较大的债务偿付压力。同时,城投非标债务违约、商票逾期现象明显增多,城投非标债务违约风险向标债蔓延的可能性有所加大。从投资端看,投资理财类产品对信用风险较高的城投债持有规模较大,在资管产品净值化背景下,若发生超预期违约事件或市场快速下行,或引发信用风险向流动性风险演变。从交易端看,部分城投债一二级市场价格倒挂现象较为明显,存在较大估值波动风险。后续需持续警惕相关弱资质区域尾部个体信用风险暴露可能引发的区域性和系统性风险。

城投债作为城投平台在债券交易场所发行的标准化债权类资产,既是城投平台重要的融资工具,也是机构投资者债券资产配置的重要组成部分。一旦发生违约,对企业声誉和再融资能力、区域信用环境乃至全市场的稳定产生重大影响。建议一是持续加强完善城投风险监测指标体系。加强分类监管,重点关注弱资质区域经济财政、城投企业财务、债务到期及负面舆情等情况。二是持续推动信用评级行业市场化改革,引导评级机构加强对城投企业的动态风险监测,完善信用评级标准体系建设。三是进一步推进高收益债市场建设,稳步培育多层次、多样化、专业化高收益债投资者群体。四是建立完善城投债务风险应急处置预案,着力提升风险化解能力。

*文章仅代表作者个人观点,不代表其所在机构意见。本文通讯作者:王俊。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在本站财经APP