炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

投资聚焦

报告亮点

海外需求增长动能趋弱下,中国轮胎在以欧美为代表的海外市场实现逆势扩张,国内外出口数量均录得两位数增长,驱动行业高景气。目前市场普遍从需求端解释中国轮胎本轮在海外市场超额增长的原因,对于外需高景气的延续性存在较大担忧。本报告补充完善了上述问题在供给端的解释视角,帮助市场理解本轮中国轮胎加速出海的全貌,为把握外需高景气的延续性提供更为全面的判断。

我们认为,造成中国轮胎在海外超额增长的有利外部条件是欧美轮胎产能受限+消费降级下终端需求偏好转变,根本原因是中国轮胎过硬的产品力与制造优势。基于中国轮胎加速出海的底层逻辑,展望2024年,外需高景气仍有望延续:一方面,相较于海外广阔市场空间,在全面梳理中国轮胎主要海外项目后,我们认为现阶段还看不到产能过剩压力,同时高频数据也显示欧美终端需求存在较强韧性;另一方面,原材料与海运费整体趋于平稳下,泰国“双反”复审落地有望进一步利好半钢出海。

投资逻辑

我们看好中国轮胎凭借性价比优势把握海外供应链扰动+终端消费降级的发展机遇,全球市场份额持续向上渗透实现国际化,龙头胎企有望享受出海建厂绕过贸易壁垒带来的超额利润。

同时,依靠技术创新、工艺进步、营销发力,自主轮胎品牌崛起不可阻挡,我们坚定看好头部企业从三线品牌跻身二线品牌的过程中,进一步抢占存量市场,最终跑出来的龙头自主品牌有望享受量价齐升带来的盈利、估值同步提升。

中国轮胎龙头企业在国际化+品牌化的产业大趋势下营收增速、盈利能力仍有上升空间,建议把握行业重要发展窗口带来的投资机会,综合梳理两条投资主线:

一、聚焦行业龙头,中长期受益标的。龙头企业在产品力/品牌力/制造力等核心竞争要素上优势显著,强α带来高胜率,长期投资价值凸显。

二、优选高成长,海外产能扩张业绩兑现标的。资本开支驱动份额提升仍是现阶段中国轮胎企业发展的主旋律,外需高景气下优选海外扩产业绩兑现确定性高的高成长标。

风险因素

全球宏观经济衰退超预期;国际贸易摩擦反复;原材料价格与海运费大幅波动;市场竞争加剧;新产能投放进度不及预期。

好风凭借力,中国轮胎加速出海

以欧美为代表的海外市场是中国轮胎厂商的“必争之地”

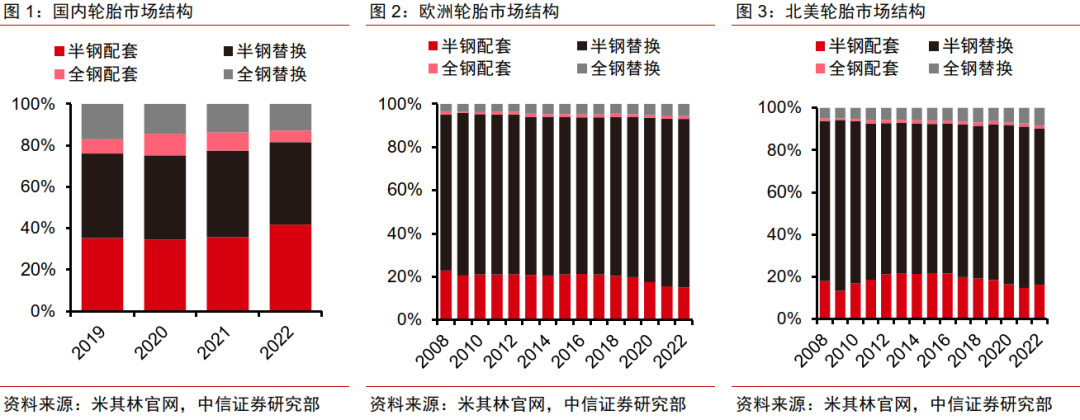

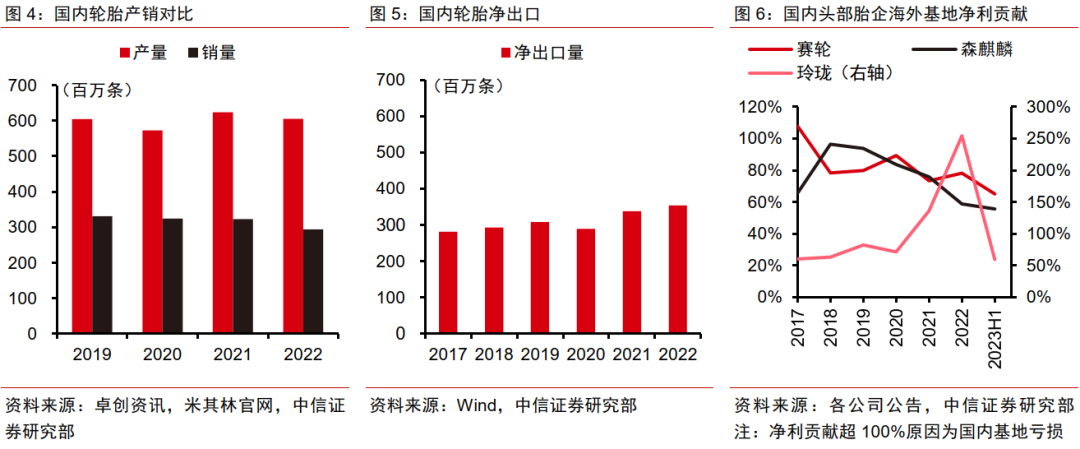

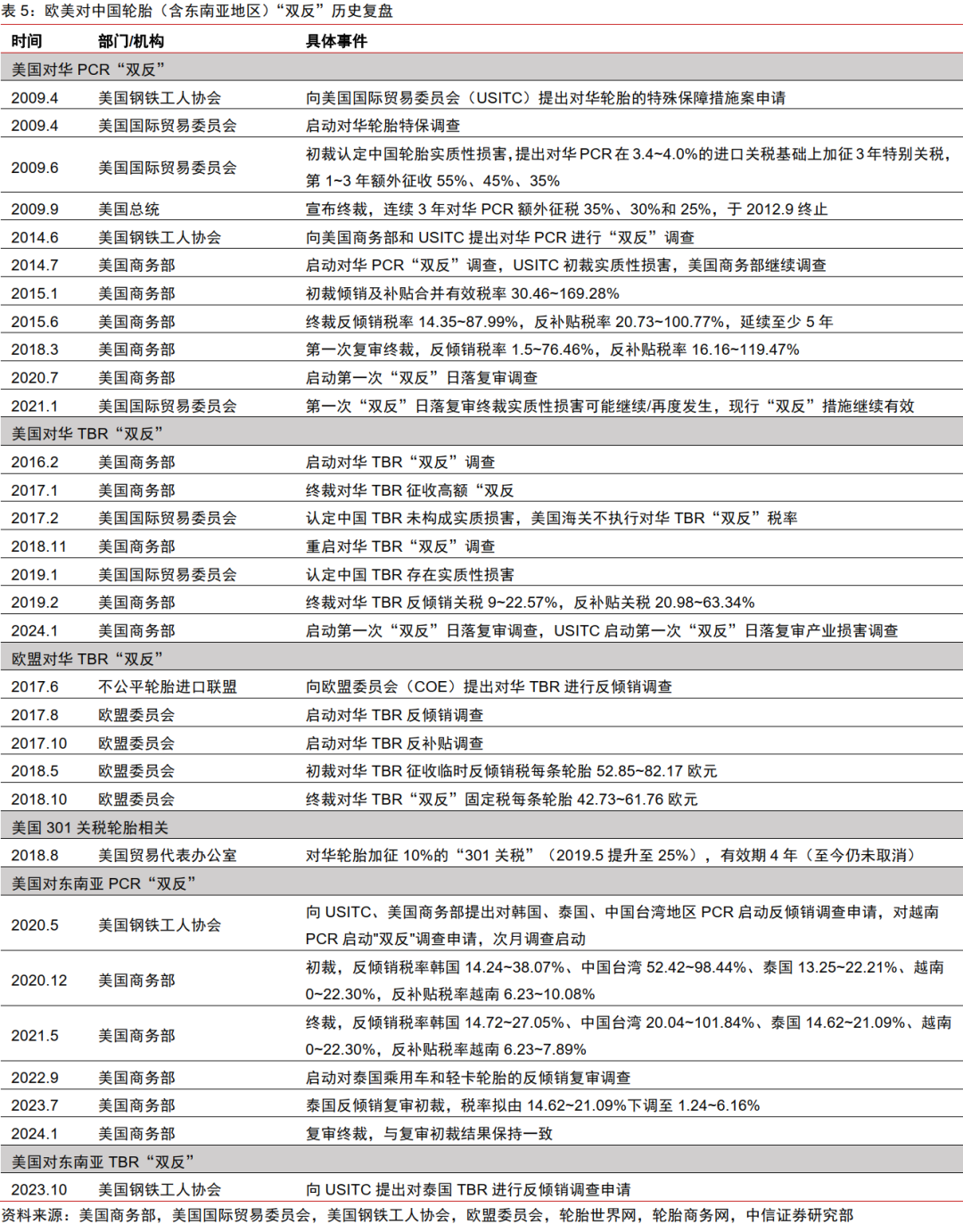

最大最成熟的欧美市场成为中国胎企的“必争之地”。我国作为全球轮胎主要生产国,2020~2022年轮胎平均产量约6亿条,占全球销量的1/3,而国内市场近三年轮胎平均需求量仅在3亿条左右,且受我国产业结构影响,配套与全钢占比较全球平均水平更高,供需格局导致国内轮胎市场利润承压。在此背景下,出口市场重要性尤为凸显,尤其是最大最成熟的欧美市场。根据米其林数据,2022年欧洲、北美两大市场轮胎销量占比分别为28%、24%,同时受益于欧美成熟的汽车消费理念与较好的供需格局,区域市场利润率较高,成为我国胎企的“必争之地”,在欧美对产自中国的轮胎“双反”之后,国内头部企业先后在东南亚等海外国家和地区建厂,根据各公司公告,2017年以来海外基地净利润贡献均在50%以上。

海外替换需求增长动能趋弱,中国轮胎市场份额逆势扩张

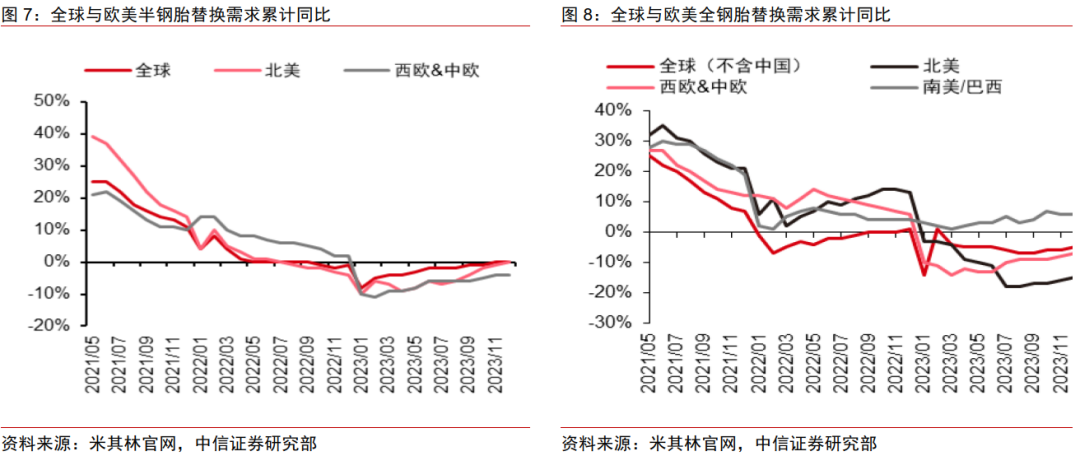

高利率+高通胀抑制增长动能,海外市场替换需求趋弱。现阶段中国轮胎出口以替换需求为主,回顾后疫情时代的海外替换市场,利率与通胀双高抑制增长动能,对轮胎下游替换需求产生不利影响。根据米其林数据,2021年下半年以来,全球与欧美市场替换需求增速持续走弱,2023年全球、北美和欧洲半钢替换需求累计同比0%、0%、-4%,全钢替换需求累计同比-5%、-15%、-7%。

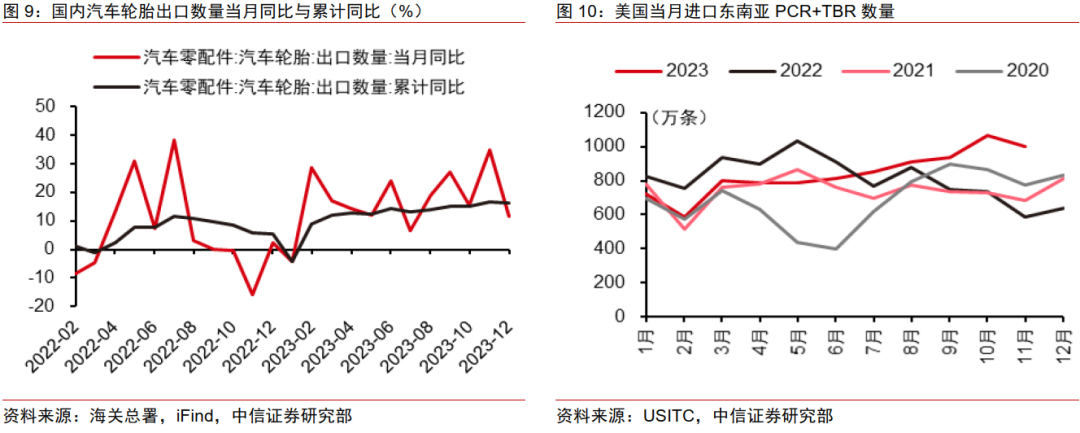

海外订单回流,中国轮胎市场份额逆势扩张。与海外替换需求趋弱形成鲜明对比,中国轮胎实现海外市场份额逆势扩张,2023年以来,海外经销商自去年四季度积累的高库存快速去化,国内基地与海外基地出口数量均高增,成为驱动2023年轮胎行业高景气的主要动能。根据海关总署数据,2023年我国汽车轮胎出口数量累计同比6.4%;根据USITC数据,2023年11月美国当月进口自东南亚的PCR+TBR数量同比+71.2%,为2020年以来同期最高。

为什么是中国轮胎?供给扰动+消费降级,根源是过硬的产品力与制造优势

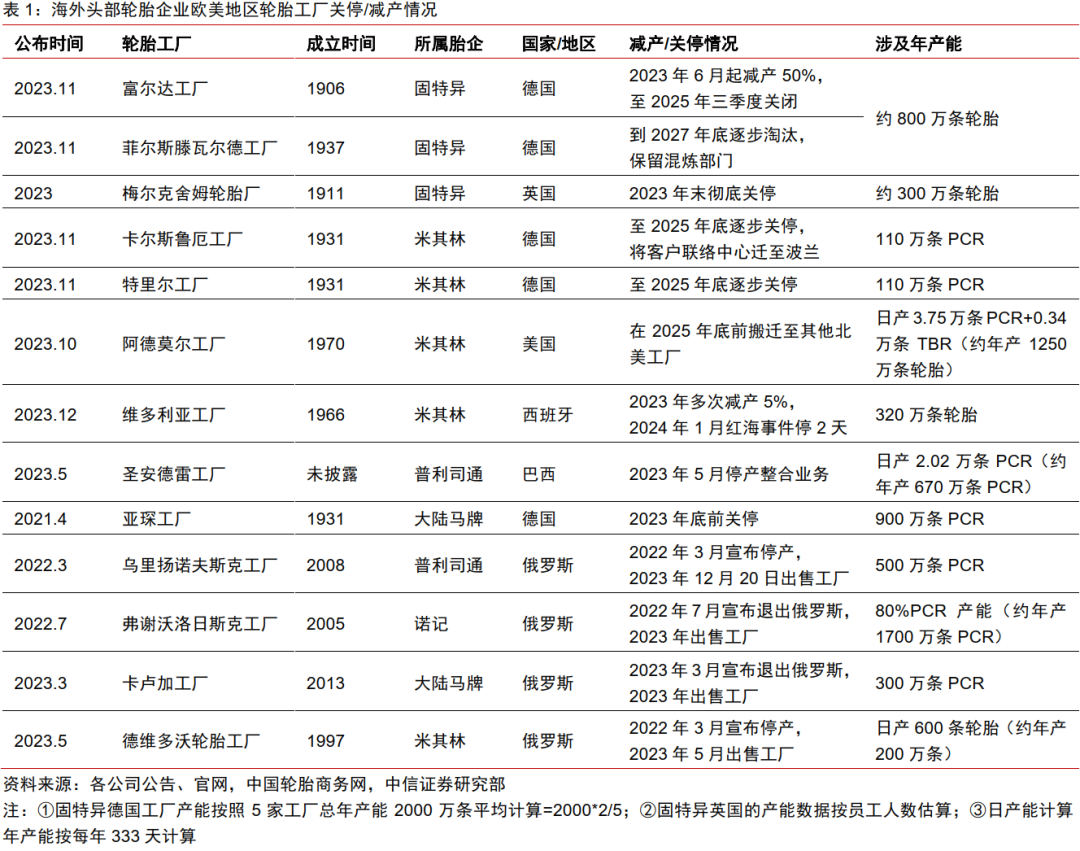

显性原因1:欧美轮胎产能受限为中国轮胎提供良机。疫情叠加俄乌冲突的双重影响导致2022年来通胀持续抬升,欧美轮胎老旧产能竞争劣势进一步放大,高通胀带来的成本压力持续侵蚀欧美轮胎厂及其下游产业链利润并加速落后产能退出,且受对俄制裁影响,国际轮胎巨头相继退出俄罗斯市场,中国轮胎迎来替代良机。根据国际胎企公开披露信息不完全统计,2022年以来米其林、固特异、普利司通等海外头部轮胎企业在欧美地区关停或减产的轮胎工厂超过15个,其中欧洲地区超过10个、基本为50年以上老厂,共涉及轮胎年产能超5000万条;而在俄罗斯,诺记、米其林、大陆马牌和普利司通4家头部企业相继关停或卖出当地工厂,涉及年产能超2500万条。

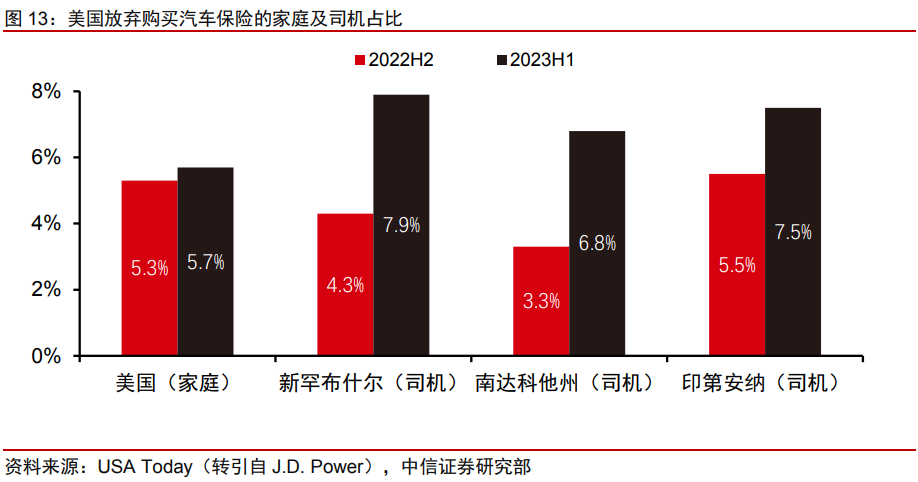

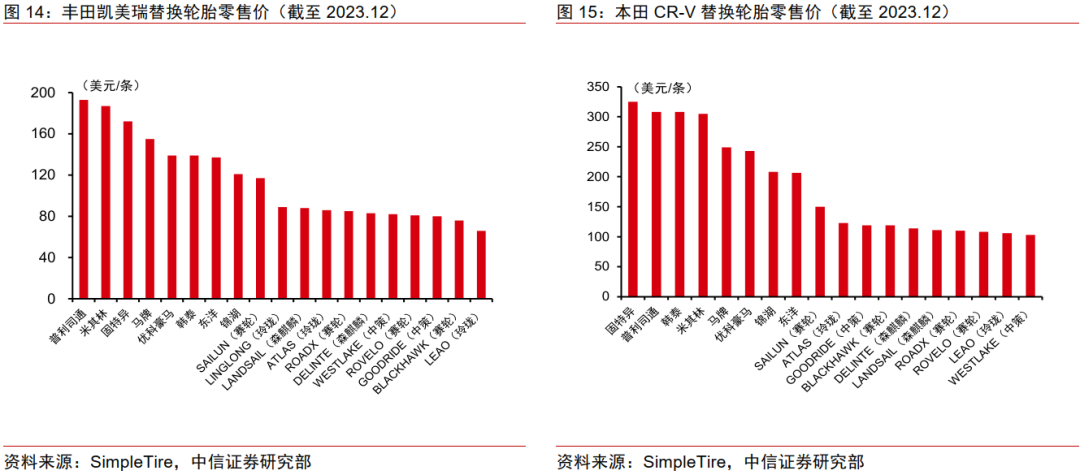

显性原因2:消费降级下终端需求偏好转变更加青睐中国轮胎。高通胀+高利率环境使得欧美消费者面临利息昂贵与物价上涨的双重挤压,叠加当前海外经济增长前景难言乐观,海外市场消费降级趋势愈演愈烈,根据J.D. Power统计数据,受车险飙升影响,从2022年下半年到2023年上半年,放弃购买汽车保险的美国家庭及司机占比快速上升。根据美国轮胎电商平台SimpleTire数据,中国轮胎的价格普遍为海外品牌的50~70%,消费降级下中国轮胎性价比优势尤为凸显。

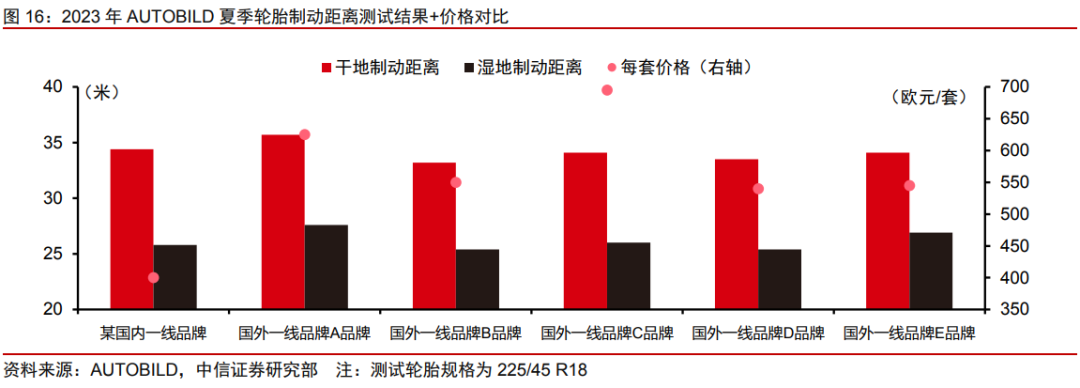

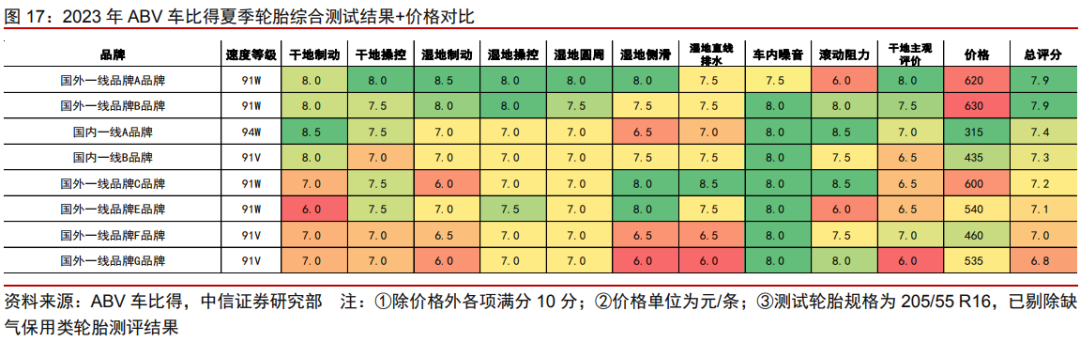

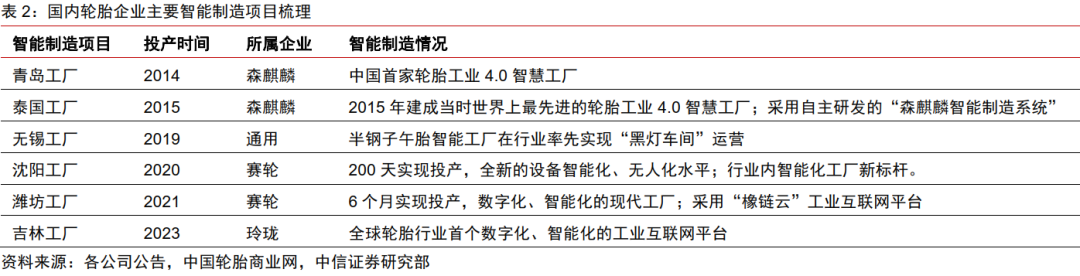

根本原因:中国轮胎过硬的产品力与制造优势。行业、宏观因素变动为中国轮胎提供良好的外部条件,而过硬的产品力与制造优势才是其在有利外部条件下把握机会、加速出海的根本原因。产品力方面,经过多年追赶,中国轮胎整体产品性能与海外巨头之间的差距正加速缩小、甚至在部分规格及领域实现反超;制造优势方面,随着近年来轮胎行业掀起智能制造发展潮流,新建/技改产能降本增效如火如荼,稳定的供应链叠加升级的制造能力使得中国轮胎传统竞争优势得到进一步巩固。

天高任鸟飞,出海高景气有望持续

中国轮胎海外产能有序增长,终端需求存在较强韧性

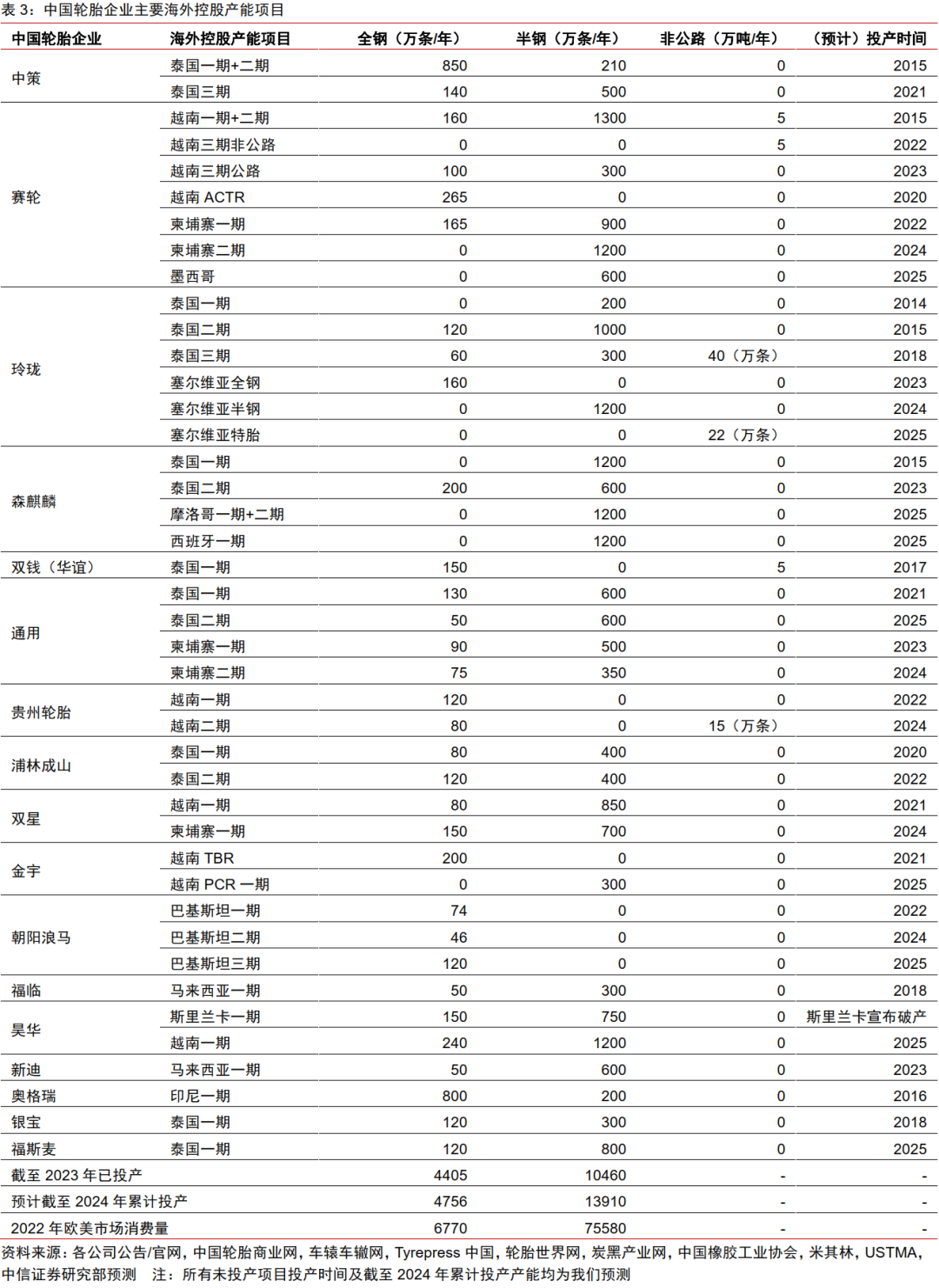

目前看中国轮胎海外扩产节奏有序。随着中国轮胎海外扩产步伐进一步加快,海外市场供给压力问题值得关注,我们梳理中国轮胎企业主要海外控股产能发现:截至2023年,中国轮胎海外全钢、半钢年产能分别为4405、10460万条,假设现有海外项目全部投产,预计至2024年底将会提升至4756、13910万条,较欧美市场2022年全钢6770万条、半钢75580万条的需求仍有较大提升空间。

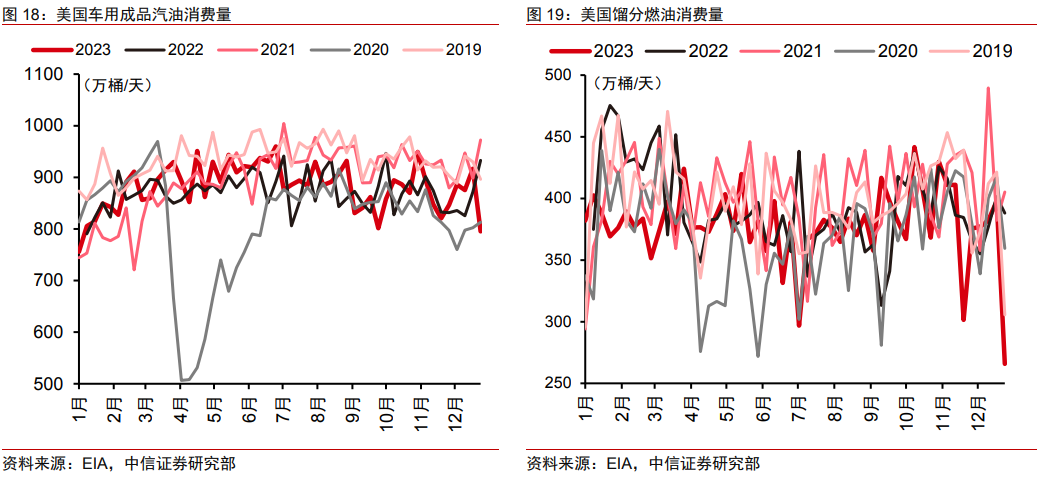

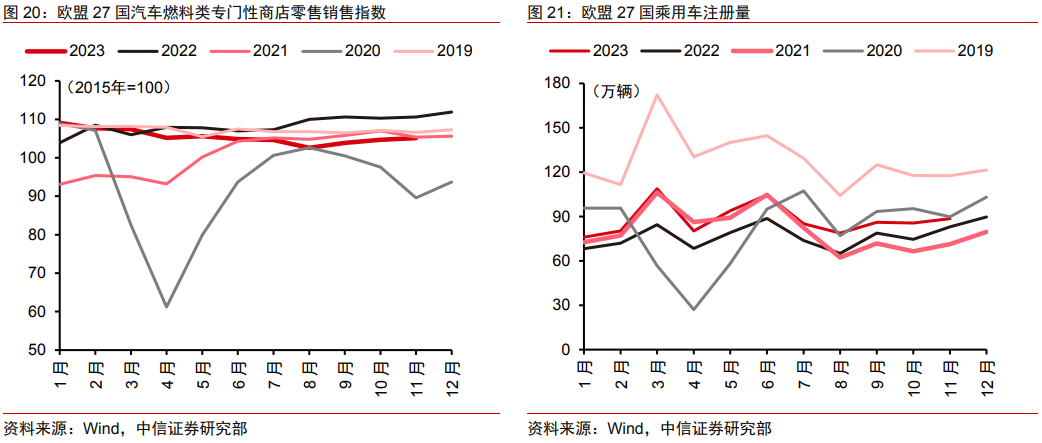

欧美终端需求趋于稳定,整体韧性较强。衰退预期与需求韧性的拉锯贯穿2023年以来欧美经济增长主线,我们跟踪的各项高频数据也反映了欧美轮胎终端需求存在较强韧性,尤其是美国乘用车:1)2023年美国车用成品汽油消费同比.0%、馏分燃油消费量同比-3.6%,欧盟汽车燃料专门性商店零售指数自2023年9月起回升,截至11月已接近2019、2021年同期水平;2)截至2023年10月美国汽车零部件及轮胎店销售额位居2019年以来历史同期最高水平,同时美国地面通勤、卡车运输就业人数也维持在疫情后较高水平;3)截至2023年11月,欧盟乘用车当年累计注册量较2022年、2021年上升15.8%、8.7%。

原材料与海运整体平稳,泰国“双反”复审落地进一步提升海外竞争力

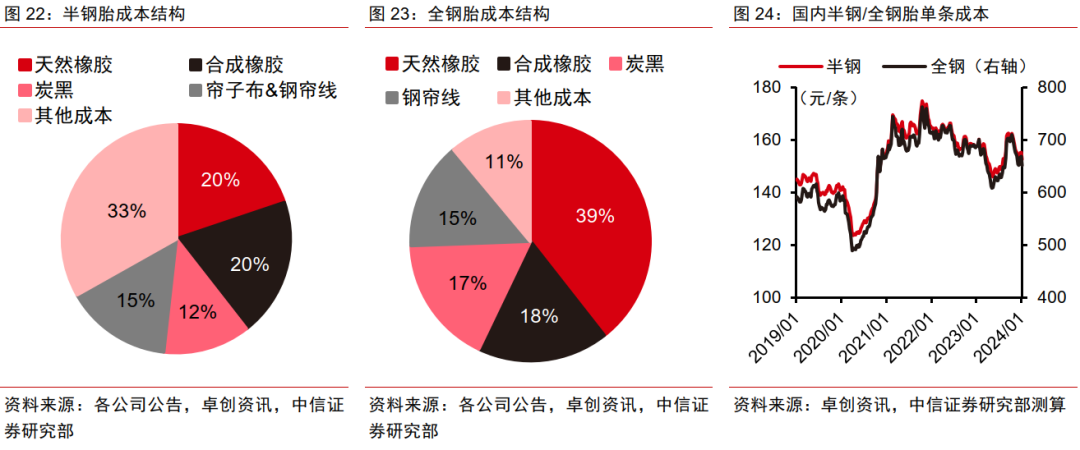

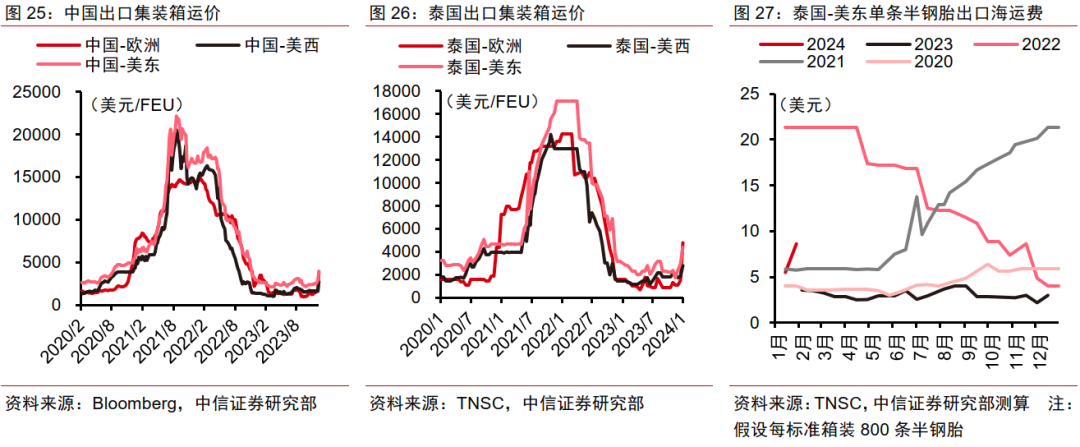

原材料价格稳中有降,“超级周期”后行业已对海运费脱敏。原材料端,自2021年末高位以来中国轮胎成本整体稳中有降,在天然橡胶价格保持平稳背景下,主要波动项为合成橡胶与炭黑价格,全球经济趋弱下,成本中枢易下难上。海运费端,尽管2023年末以来红海区域地缘冲突导致欧美运费出现较大波动,但经历2021年集运“超级周期”的压力测试后,现阶段行业对海运费短期波动整体已脱敏,中长期来看,此次地缘冲突对中国轮胎出口整体影响有限。

泰国“双反”复审落地进一步利好半钢出海。“双反”是影响中国轮胎出海的重要变量,2021年5月美国公布针对东南亚相关国家和地区乘用车胎“双反”裁定,削弱了我国轮胎厂商东南亚基地出口竞争力。2024年1月美国公布泰国地区反倾销复审终裁结果,税率拟由14.62~21.09%下调至1.24~6.16%。此前双反关税实施后,税收成本由轮胎企业、贸易商以及终端客户共同承担,税率下降后此前由企业承担的税收成本有望减少,出厂价有望提升的同时产品终端售价存在下降空间,利好泰国工厂盈利能力优化及海外市场竞争力提升。同时,此前泰国工厂向美国出口贸易部分通过自有贸易公司完成的,在复审调查期间企业缴纳的额外关税将获退还。

会当凌绝顶,自主品牌终将崛起

历史证明中国轮胎出海不可阻挡

中国轮胎出海历史复盘:筚路蓝缕,以启山林。2000年以来,随着我国轮胎工业快速发展,中国轮胎出口呈持续上升趋势,其中也伴随“双反”对国内轮胎出口带来的较大冲击以及海外出口的逐步兴起,整体可划分为2000~2009年、2009~2018年、2018年至今三大发展阶段:

具体来看:

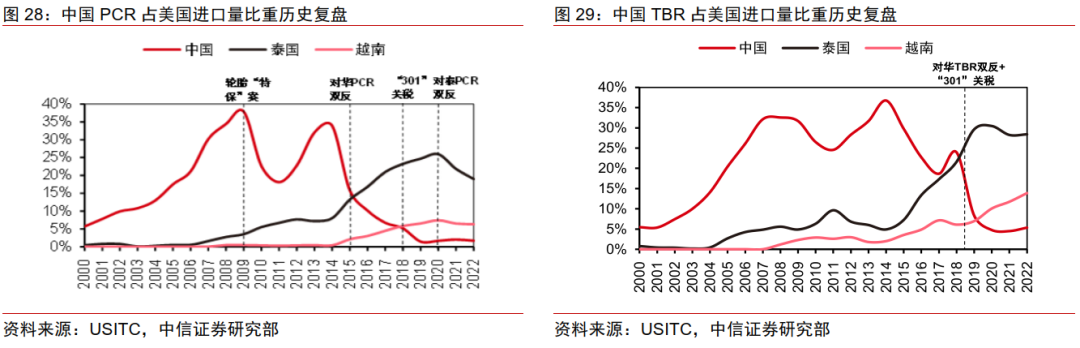

1)2000~2009年快速扩张阶段:该阶段随着我国轮胎工业的快速发展,国内轮胎出口快速扩张,整体出口增速保持在20%以上,欧美轮胎进口份额占比翻倍提升,21世纪初我国PCR、TBR均约占欧美进口的5%,至2009年已提升至约占美国进口的40%和30%、欧盟进口的30%和35%。

2)2009~2019年“双反”冲击阶段:2009年美国轮胎“特保”案揭开以欧美为代表的海外市场对华轮胎设立贸易壁垒的序幕,随后近10年的时间里,欧美相继轮番对产自我国的PCR和TBR进行“双反”制裁,轮胎行业及国内出口受到较大冲击,截至2019年,国内PCR、TBR约占美国进口的1%和8%,约占欧盟进口的50%和19%。

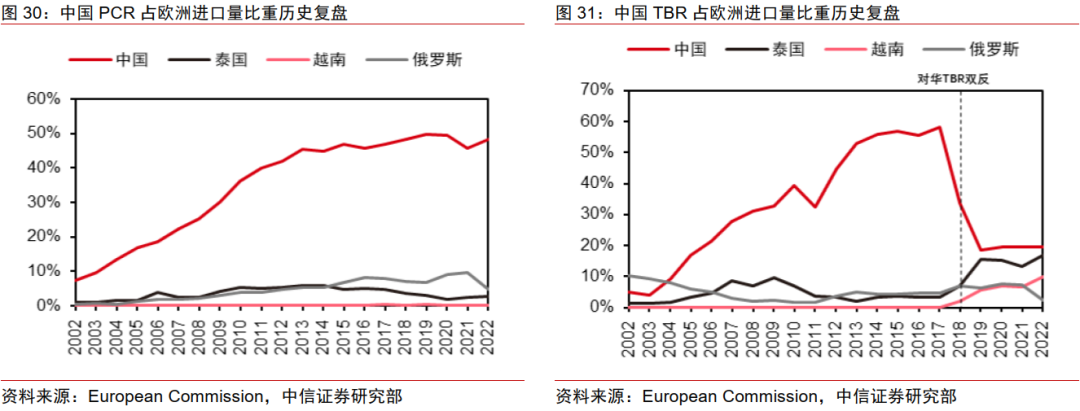

3)2019年至今后“双反”阶段:为应对海外“双反”冲击,国内头部轮胎企业开始“走出去”,2013年以来先后在越南、泰国等东南亚国家建成投产海外基地以绕过贸易壁垒、恢复对欧美等主要海外市场出口。经过多年的实践探索,中国轮胎海外出口逐步兴起,填补了国内轮胎受贸易壁垒限制在欧美市场的缺位,截至2022年,泰国、越南PCR占美国进口的19%和6%,TBR约占美国进口的28%和12%。

历史已证明,中国轮胎出海不可阻挡。国际化成为国内头部企业应对贸易壁垒的最优解,海外建厂步伐持续推进下,中国轮胎在海外市场份额将稳步提升,同时随着多元海外基地的前瞻布局,对于头部企业而言“双反”危机更多带来的是机遇而不是风险,最终将催生“百炼成钢”的国际化轮胎龙头。

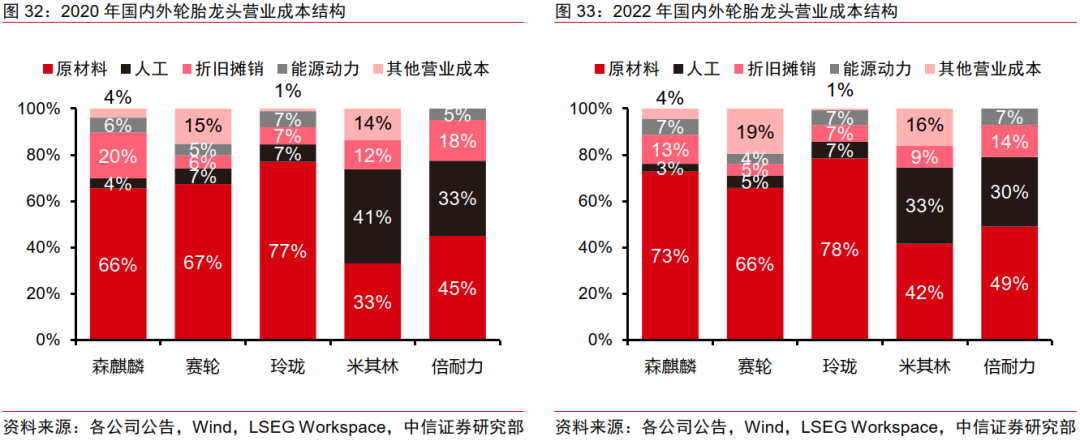

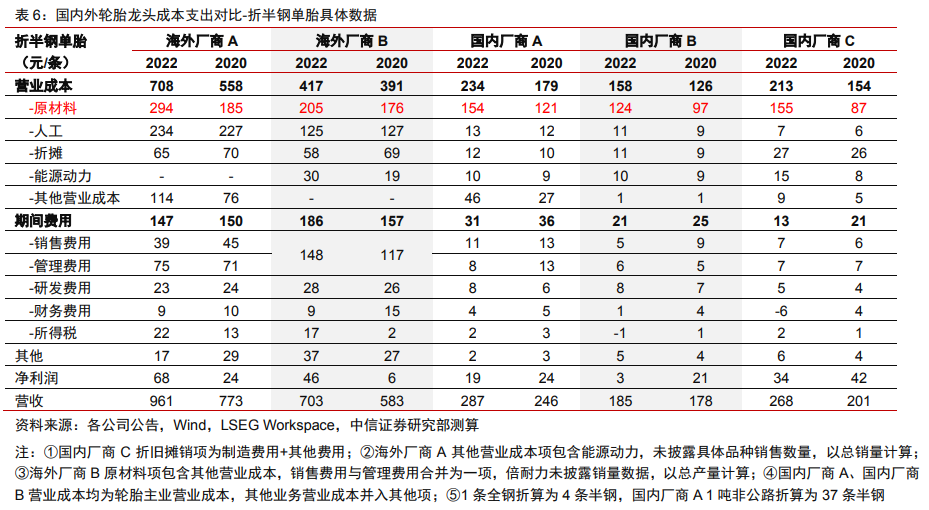

制造业优势高度契合行业属性,成为中国轮胎出海不可阻挡的根源。成本优势是中国轮胎高性价比的来源,尽管本轮中国轮胎加速出海受益于欧美地区能源、原材料成本上涨,但拉长时间维度看,全球各地区原材料与能源成本大多为同步变动,我们认为中国轮胎出海不可阻挡的根源更多来自于行业资本、技术、劳动力密集属性与我国制造业优势的高度契合。我们通过梳理国内外轮胎龙头单胎成本费用后发现,除原材料成本外,国内轮胎企业在人工、能源动力、折旧摊销、销售管理费用等方面较海外轮胎企业存在显著优势,米其林、倍耐力等海外龙头营业成本约为国内龙头的2~4倍、费用支出约为5~10倍,背后是我国完善的工业配套体系与优质劳动力资源带来的稳固成本优势。

自主品牌崛起是中国轮胎行业发展的长期主线

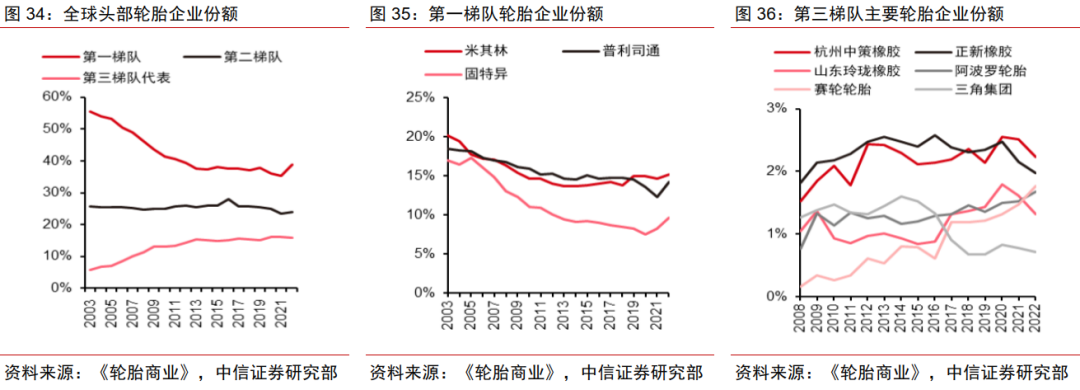

第三梯队企业增长强劲,自主品牌崛起之路从未停歇。长期以来,全球轮胎市场呈现“三巨头+八集团”的垄断竞争格局,根据美国《轮胎商业》“2023年度世界轮胎75强排行榜”,以2022年轮胎销售额统计,三巨头+八集团市场份额高达63%。拉长时间维度看,以中国轮胎龙头企业为代表的第三梯队增长势头强劲,而第一梯队三巨头市场份额下降明显,第二梯队基本维持25%左右的市场份额;仅看中国大陆轮胎企业,前75强数量从2006年的11家增长至2022年的31家,对应市场份额从5.0%扩张至14.8%,中国轮胎自主品牌持续崛起。

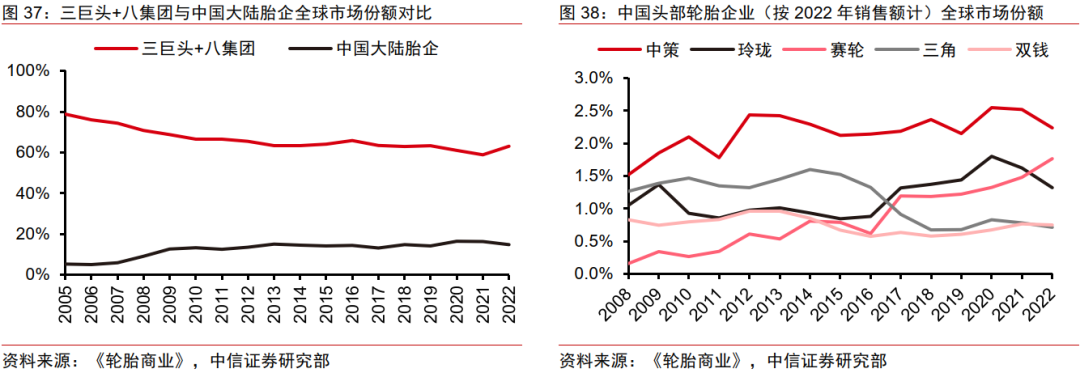

向上渗透空间广阔,我们看好全球轮胎行业重新洗牌下跑出头部自主品牌。经过近年来的加速追赶,单就市场份额而言,我国部分龙头胎企已来到第三梯队头部、甚至超过八大集团尾部厂商,且向上空间依旧广阔:从行业来看,2022年中国大陆胎企全球市占率接近15%,而三巨头+八集团市场份额约为其4.3倍,仅米其林、普利司通一家企业的销售额就抵得上所有中国胎企之和;从企业来看,2022年我国前5大胎企累计市场份额为6.8%,与第二梯队头部企业大陆马牌相当。作为全球最大的轮胎生产国,大而不强一直是我国轮胎产业发展的桎梏,在以中国轮胎为代表的第三梯队向上渗透的大趋势下,我们看好行业跑出头部自主品牌,中国轮胎行业大而不强、企业不大不强的时代必将终结。

把握发展机遇,自主品牌升级迎关键窗口

以市场为中心、由品牌决胜负,品牌升级是中国轮胎高质量发展的必经之路。全球轮胎产业已进入以市场为中心、由品牌决胜负的综合竞争时代,现阶段我们已经看到并看好国内头部企业通过海外建厂实现国际化,全球市场份额有望进一步提升。但同时也要看到,“做大”并非中国轮胎在整体需求增速稳定的存量市场持续成长的唯一追求,品牌升级享受更高溢价是“做大做强”的必经之路。目前国内头部企业在全球市场份额追赶的过程中与国际龙头在单胎毛利上仍存一定差距,根源是品牌力的缺失。我们坚定看好头部企业从三线品牌跻身二线品牌的过程中,依靠技术创新、工艺进步、营销发力,实现国际化与品牌化的全面发展,能最终跑出来的龙头自主品牌有望享受量价齐升。

海外市场份额提升为自主品牌升级提供重要窗口。市场份额提升与品牌升级存在相互促进,后“双反”时代中国轮胎海外市场份额的进一步提升为自主品牌升级提供重要发展机遇,越来越多的海外消费者看到了中国轮胎,我们看好国内头部胎企把握发展机遇,在产品性能、营销渠道、中高端配套等方面继续发力,最终在海外市场实现份额与品牌的双赢,并助力国内市场进口替代提速。

国内新能源汽车产业蓬勃发展提供自主品牌升级新方向。借鉴欧美日韩头部轮胎企业成长历程,其崛起大多伴随着本国汽车产业尤其是自主汽车品牌的发展,底层逻辑源于轮胎的产品属性:作为最重要的汽车配件之一,轮胎对汽车的行驶安全、舒适、外观都有着举足轻重的影响,海外主机厂在车型开发过程中与本土轮胎厂商紧密合作,最终实现共同发展。近年来,我国新能源汽车产业取得蓬勃发展,新能源车产销量快速上升,并诞生具备全球竞争力的自主新能源车品牌,孕育中国轮胎品牌升级新机遇:一方面,新能源车驱动国内汽车产销与人均汽车保有量保持稳定增长,助力我国加速成为第一大轮胎消费市场;更重要的是,新能源车相较燃油车对轮胎在滚阻动力、胎噪、耐磨等性能指标方面提出更高要求,国际轮胎品牌在传统燃油车胎形成的品牌认知在新能源车胎上有所减弱,国内轮胎有望乘自主新能源车品牌崛起东风,以新能源车胎、绿色轮胎为支点,与国产新能源车相互成就,实现自主品牌弯道超车。

风险因素

1、全球宏观经济衰退超预期:在以欧美为代表的海外市场整体需求增长动能趋弱背景下,中国轮胎凭借性价比优势实现份额逆势扩张,若全球宏观经济衰退超预期,可能会对中国轮胎厂商国内外下游整体需求产生较大不利影响。

2、国际贸易摩擦反复:“双反”是影响中国轮胎出海的重要变量,若欧美对东南亚及其他中国轮胎海外基地所在国家和地区征收新的额外“双反”税率,可能会对中国轮胎厂商经营产生较大不利影响。

3、原材料价格与海运费大幅波动:原材料价格与海运费大幅波动会对中国轮胎厂商产品销售及经营利润产生较大不利影响。一方面,原材料价格、海运费剧烈变化带来的产品价格大幅波动会影响下游客户拿货意愿;另一方面,原材料价格与海运费的上涨会侵蚀中国轮胎厂商利润,并削弱其海外市场的竞争力。

4、市场竞争加剧:我们认为后续中国轮胎外需韧性可持续的主要原因在于海外市场供需结构短期内未见明显恶化,若国内外轮胎厂商产能在短期内快速扩张、市场竞争加剧超预期,将会对中国轮胎厂商国内外生产经营产生较大不利影响。

5、新产能投放进度不及预期:目前中国轮胎厂商海外产能投放进度较为有序,全球市场份额有望随海外产能逐步释放同步提升。若中国轮胎厂商新产能投放进度低于预期,将会对其业绩成长产生较大不利影响。

投资策略

看好中国轮胎品牌升级、全球市场份额提升的长期发展趋势

我们看好中国轮胎凭借性价比优势把握海外供应链扰动+终端消费降级的历史发展机遇,持续向上渗透,实现全球市场份额的稳步提升,龙头胎企有望享受出海建厂绕过贸易壁垒带来的超额利润。

同时,依靠技术创新、工艺进步、营销发力,自主轮胎品牌崛起不可阻挡,我们坚定看好头部企业从三线品牌跻身二线品牌的过程中进一步抢占存量市场,能最终跑出来的龙头自主品牌有望享受量价齐升带来的盈利、估值同步提升。

中国轮胎行业龙头在国际化+品牌化的产业大趋势下营收增速、盈利能力仍有上升空间,建议把握行业重要发展窗口带来的投资机会,综合梳理两条投资主线:

一、聚焦行业龙头,中长期受益标的。龙头企业在产品力/品牌力/制造力等核心竞争要素上优势显著,强α带来高胜率,长期投资价值凸显。

二、优选高成长,海外产能扩张业绩兑现标的。资本开支驱动份额提升仍是现阶段中国轮胎企业发展的主旋律,外需高景气下优选海外扩产业绩兑现确定性高的高成长标的。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在本站财经APP