炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

内容提要

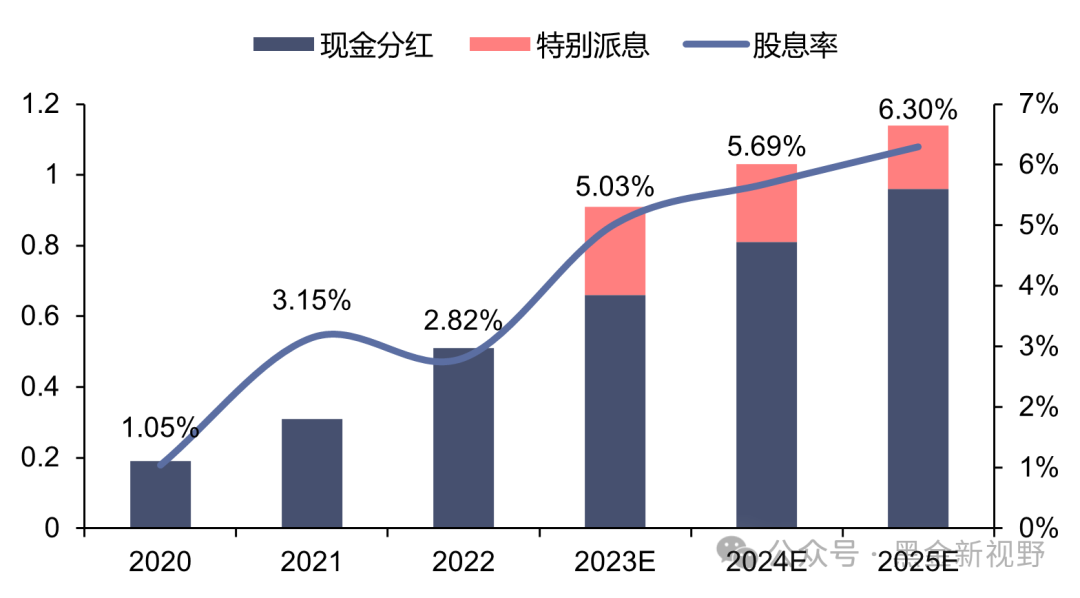

三年分红递增承诺叠加特别派息规划,公司高股息确定性价值显著提升。2023年8月25日,公司发布分红承诺,未来三年分配现金红利每年增加额不低于0.15元/股,即23-25年每股分红不低于0.66/0.81/0.96元。2023年9月,公司拟出售煤矿资产;12月8日,公司公告拟将出售新能矿业所得投资收益进行三年特别派息,23-25年每股特别派息分别为0.25/0.22/0.18元。综合分红承诺及特别派息规划,2023-2025年公司每股分红将不低于0.91/1.03/1.14元,按2024/1/15收盘价计算,股息率至少分别为5.0%/5.7%/6.3%。同时,公司于12月9日发布公告拟以自有资金回购金额3.6亿元-6亿元,约占公司总股份比例0.53%-0.88%,回购拟用于股权激励/员工持股计划,彰显公司未来发展信心。

管理层调整已落地,城燃板块业绩有望重回增长。近期公司部分高管任职发生调整,均属集团内部人员调动,管理层调整已经落地,公司将延续天然气智能生态运营商的战略定位。新任CEO在城市燃气领域深耕多年,拥有丰富业务经验,有望助力公司城燃业务的进一步发展。

气量修复+顺价持续,24年公司城燃板块有望迎来盈利改善。气量方面,2023年1-11月全国天然气表观消费量同比增长7.3%,2023H1受工业、电厂用户气量拖累,公司零售气量同比下滑6.91%,随后公司积极调整销售策略、加大下游用户开拓力度,2023Q3公司零售气销量已实现修复,同比增长0.45%,环比增长13.32%,我们预计2024年公司零售气量增速有望进一步修复至行业平均水平。毛差方面,截至目前半数以上省市仍未启动顺价机制,我们预计24年国内顺价工作将持续推进,推动公司零售气毛差持续修复。

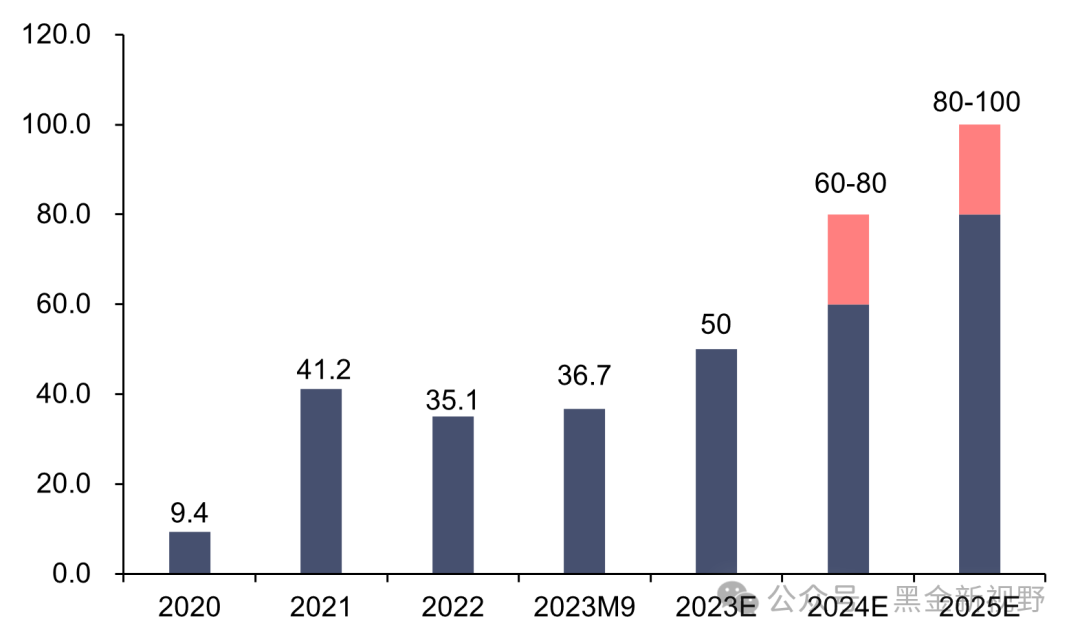

受益于市场规模扩张和710万吨/年的低价大长协开始供应,直销气业务有望实现高成长。截至2023年三季度,公司直销气量达到36.7亿方,同比增长33.3%,公司预计2023年直销气量将达50亿方,2024年直销气有望达到60-80亿方,2025年直销气量有望达到80-100亿方。目前新奥股份在执行长协约234万吨/年,2025/2026年分别有60/650万吨/年的增量长协将开始执行,支撑直销气业务的高速扩张。

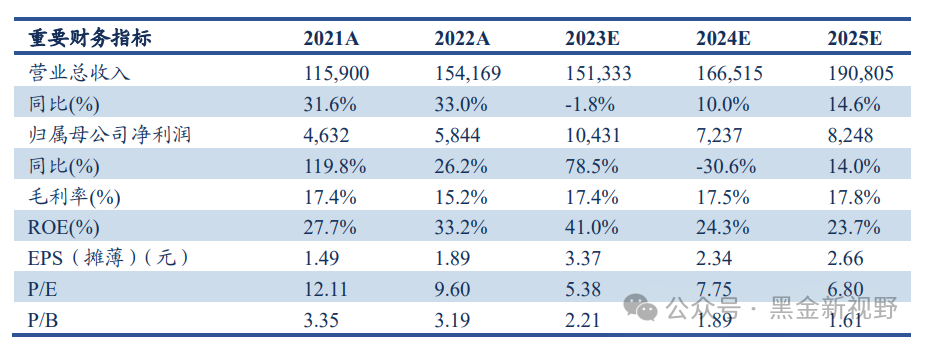

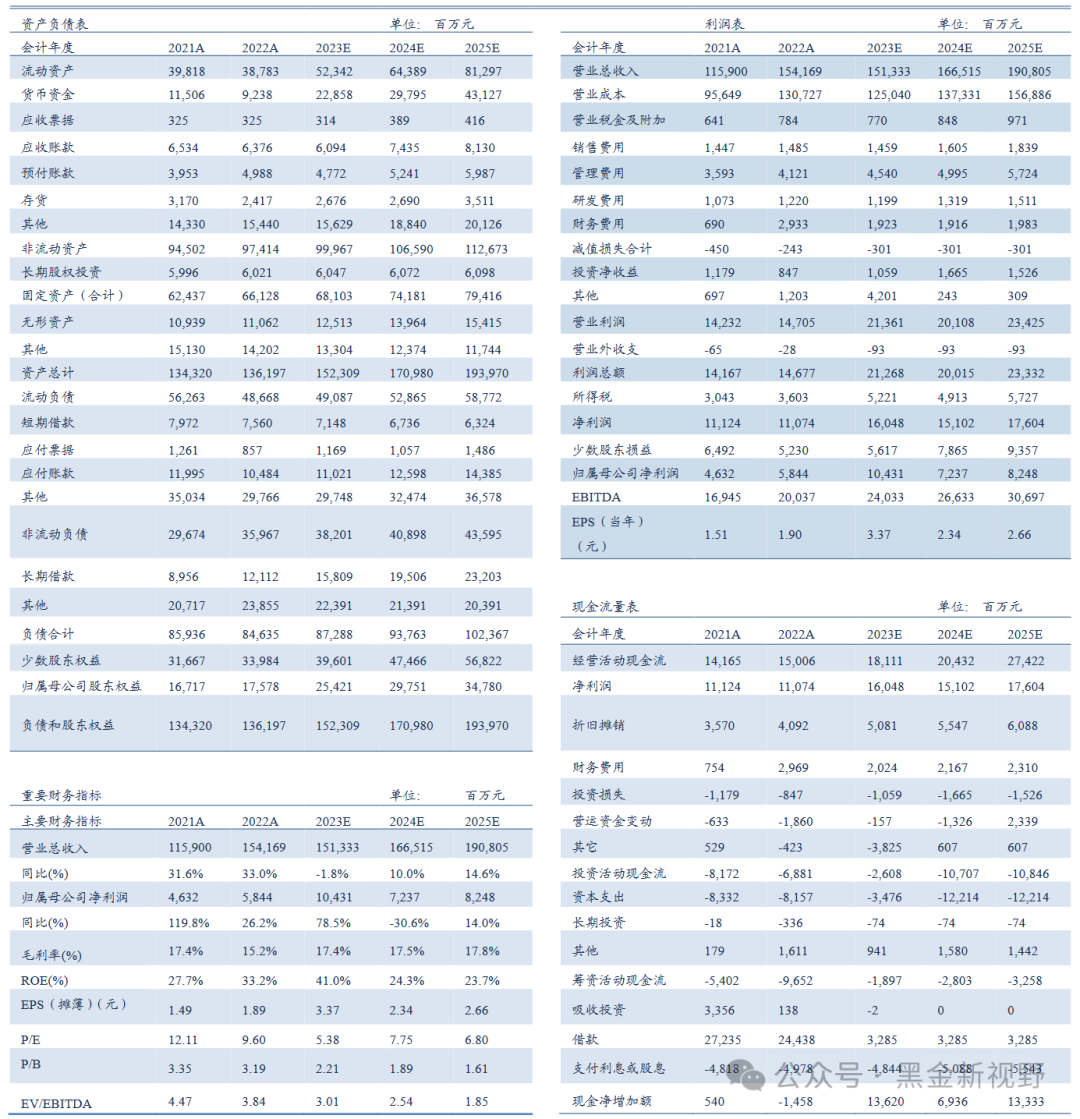

盈利预测及评级:新奥股份具备天然气全产业链优势,有助于抵御气价波动,支撑盈利的持续稳健增长。直销气业务受益于市场规模扩张和710万吨/年的低价大长协开始供应,有望实现高成长;零售气业务上游资源池多元稳定,下游顺价持续推进,公司城燃毛差有望进一步修复,零售气量有望恢复增长,推动公司城燃业务盈利改善;综合能源业务增长亮眼,随着我国碳治理思路的不断落地,综合能源市场空间有望持续打开。我们预测公司2023-2025年归母净利润分别为104.31亿元、72.37亿元、82.48亿元,EPS分别为3.37元、2.34元、2.66元,对应1月15日收盘价的PE分别为5.38/7.75/6.80倍,维持“买入”评级。

风险因素:国内经济严重下行,天然气消费量增速不及预期;接收站项目建设进展低于预期;国内天然气顺价程度不及预期;综合能源销售量低于预期。

资料来源:万得,信达证券研发中心预测 注:股价为2024年1月15日收盘价;2023年出售煤矿获得资产处置收益,导致净利润增加约40亿元

正文

1、三年分红递增承诺叠加特别派息规划,公司高股息确定性价值显著提升

2022年公司实现核心利润60.67亿元,每股派息0.51元,对应分红比例为26.0%。根据《新奥股份未来三年股东分红回报规划》,公司未来三年分配现金红利每年增加额不低于0.15元/股,即公司23-25年每股分红不低于0.66/0.81/0.96元。

2023年9月12日,公司发布公告拟将公司持有的新能矿业100%股权转让给凯鸿科技,交易对价66.7亿元,同时,凯鸿科技在本次交易中将一并向公司及子公司支付对新能矿业享有的债权净额38.35亿元。10月20日,公司公告已收到凯鸿科技支付的本次股权转让全部价款,并办理完成新能矿业100%股权的工商变更登记。通过此次股权转让,公司剥离了煤炭业务,将更加聚焦打造天然气产业智能生态运营商;同时,公司获得资产出售收益40亿元左右,其中近一半收益将进行特别派息以回馈股东。2023年12月8日,公司公告拟将出售新能矿业100%股权所得投资收益进行三年特别派息,23-25年每股特别派息分别为0.25/0.22/0.18元。

综合分红承诺及特别派息规划,2023-2025年公司每股分红将不低于0.91/1.03/1.14元,按2024/1/15收盘价计算,股息率至少分别为5.0%/5.7%/6.3%。

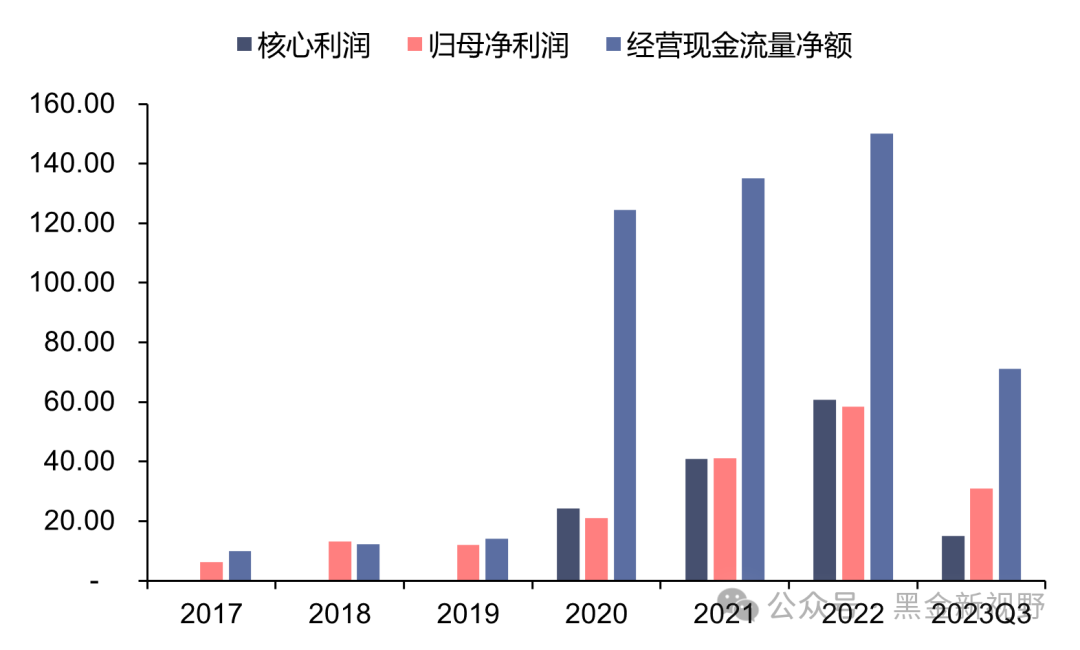

公司承诺分红额的高股息确定性高。根据《未来三年股东分红回报规划》,只有当出现以下情形之一时,公司可不进行现金分红或进行低于约定的现金分红:1)公司当年度未实现盈利;2)公司期末可供分配的利润余额为负数;3)公司当年度经营性现金流量净额或期末现金及等价物余额为负数;4)公司在可预见的未来十二个月内存在重大投资或现金支出计划,且公司已在公开披露文件中对相关计划进行说明。近年来公司业绩稳健增长,无大幅波动,经营性现金流量充足,且未来几年资本开支主要为舟山接收站三期及支线建设,无重大资本开支。我们认为公司完成承诺分红的确定性高;2023-2025年每年持续提高的分红额承诺也体现公司对未来主业增长的信心;此外,我们预计公司未来核心利润和经营性净现金流将稳步增长,公司具备后续长期维持高分红的能力。

图1:2017-2023Q3公司核心利润、归母净利润及经营性净现金流情况

资料来源:iFinD,信达证券研发中心 注:2020年公司控股新奥能源

图2:2020-2025E公司分红情况

资料来源:iFinD,信达证券研发中心 注:股息率按2024/1/15收盘价计算;23-25年按分红承诺下限,实际分红不低于图示情况

同时,公司推出回购股份计划,拟用于股权激励/员工持股计划,彰显公司未来发展信心。2023年12月9日,公司发布《关于以集中竞价交易方式回购股份的回购报告书》,基于对公司未来发展的信心和对公司价值的认可,为完善公司长效激励机制,拟在公司董事会审议通过回购方案之日起12个月内,利用公司自有资金,以不超过人民币22元/股的价格进行股份回购,拟回购金额3.6亿元-6亿元,约占公司总股份比例0.53%-0.88%。

2、城燃盈利改善+直销气业务拓展,推动公司业绩高成长

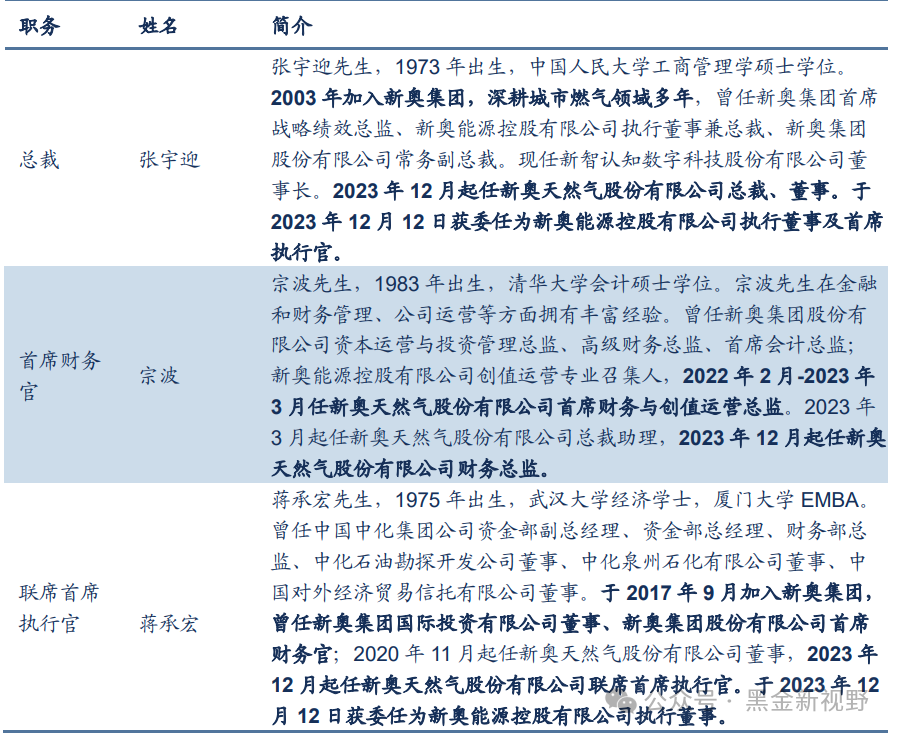

管理层调整已落地,城燃板块业绩有望重回增长。2023年12月,公司部分高管任职发生调整。原新奥股份CEO郑洪弢先生因合同即将到期及其他生活安排离职;新奥股份、新奥能源新任CEO张宇迎先生在集团深耕城燃领域多年,并有丰富的数智化转型经验,有望助力公司城燃业务的进一步发展。新奥股份原CFO王冬至先生获委任为新奥能源CFO,有助于公司进一步提升公司财务发展的稳健性及信息披露透明度。新奥股份新任联席CEO蒋承宏先生具有丰富国内外天然气贸易经验,有望推动公司直销气业务的开拓增长。本次高管任职调整均属集团内部人员调动,管理层调整已经落地,公司将延续天然气智能生态运营商的战略定位,加大国内外资源获取、下游客户拓展,发力城市燃气、直销气等主营业务,助力公司业绩的稳步提升。

表1:新奥股份新上任高管情况

资料来源:iFinD,信达证券研发中心

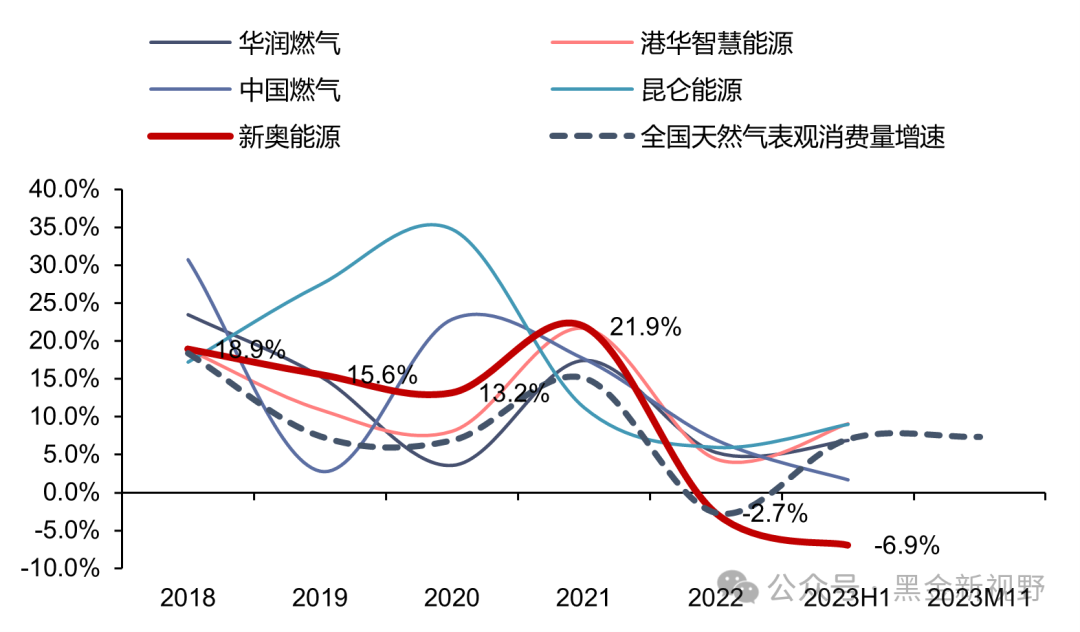

顺价政策持续推进叠加气量恢复性增长,2024年公司城燃板块业绩有望继续修复。毛差方面,2022年以来我国部分省市已陆续启动居民、非居民天然气顺价机制,工商业用户终端用气价格上浮幅度在10%-20%,居民用户终端用气价格上浮幅度在5%-15%。截至目前大多数省市仍未启动天然气顺价机制,我们预计2024年国内顺价工作将持续推进,推动公司零售气毛差持续修复,提升城燃业务经营的稳健性。气量方面,2023年以来我国天然气消费保持良好复苏态势,1-11月全国天然气表观消费量增速达到7.3%。2023H1受工业气量拖累,公司零售气量同比下滑6.91%,随后公司积极调整销售策略、加大下游用户开拓力度,2023Q3公司零售气销量已实现修复,同比增长0.45%,环比增长13.32%。我们预计2024年公司零售气量增速有望进一步修复至行业平均水平。

图3:2018-2023H1全国性城燃公司售气量增速

资料来源:各公司公告,信达证券研发中心

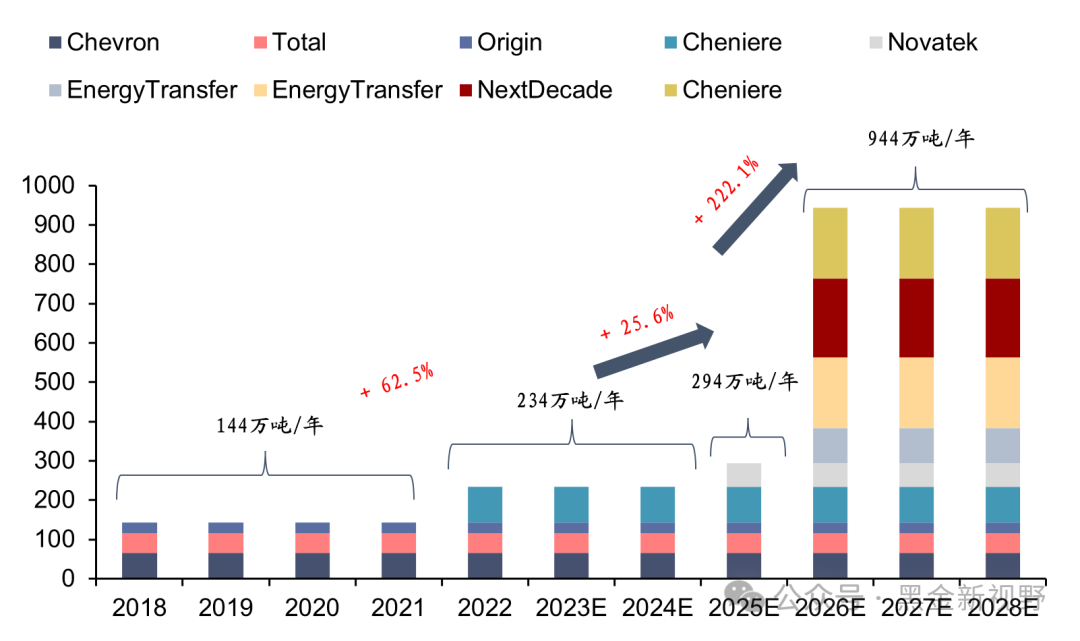

直销气业务受益于市场规模扩张和710万吨/年的低价大长协开始供应,有望实现高成长。2020年公司开辟直销气业务以来,公司直销气量保持高增长,市场规模不断扩大。截至2023年三季度,公司直销气量达到36.7亿方,同比增长33.3%,已超2022全年直销气量,公司预计2023年直销气量将达50亿方,2024年直销气有望达到60-80亿方,2025年直销气量有望达到80-100亿方。直销气业务上游资源方面,截至2023年三季度,公司已与海外LNG供应商签订9份海外长协,合同量合计944万吨/年,其中与美国LNG供应商签订5份HH挂钩的低价长协,合同量合计740万吨/年。截止2023年三季度,新奥股份在执行长协约234万吨/年,2025/2026年分别有60/650万吨/年的增量长协将开始执行,支撑直销气业务的高速扩张。同时,公司正在进行舟山LNG接收站的扩建工作,以匹配未来大幅增长的长协气量。舟山目前处理能力750万吨/年,2025年处理能力有望提升至1000万吨/年。

图4:2020-2025E公司直销气量情况

资料来源:公司公告,信达证券研发中心

图5:2018-2027E公司海外长协执行情况

资料来源:公司业绩PPT,信达证券研发中心

3、投资建议

新奥股份为稀缺的确定性较高的高股息+主业高成长标的。公司具备天然气全产业链优势,有助于抵御气价波动,支撑盈利的持续稳健增长。直销气业务受益于市场规模扩张和710万吨/年的低价大长协开始供应,有望实现高成长;零售气业务上游资源池多元稳定,下游顺价持续推进,公司城燃毛差有望进一步修复,零售气量有望恢复增长,推动公司城燃业务盈利改善。我们预测公司2023-2025年归母净利润分别为104.31亿元、72.37亿元、82.48亿元,EPS分别为3.37元、2.34元、2.66元,对应1月15日收盘价的PE分别为5.38/7.75/6.80倍,维持“买入”评级。

4、风险提示

国内经济严重下行,天然气消费量增速不及预期;接收站项目建设进展低于预期;国内天然气顺价程度不及预期;综合能源销售量低于预期。

本文源自报告:《新奥股份跟踪报告:高股息彰显投资价值,城燃盈利修复及直销气贡献持续成长 》

报告发布时间:2024年1月16日

报告作者:左前明 S1500518070001

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在本站财经APP