01

核心观点

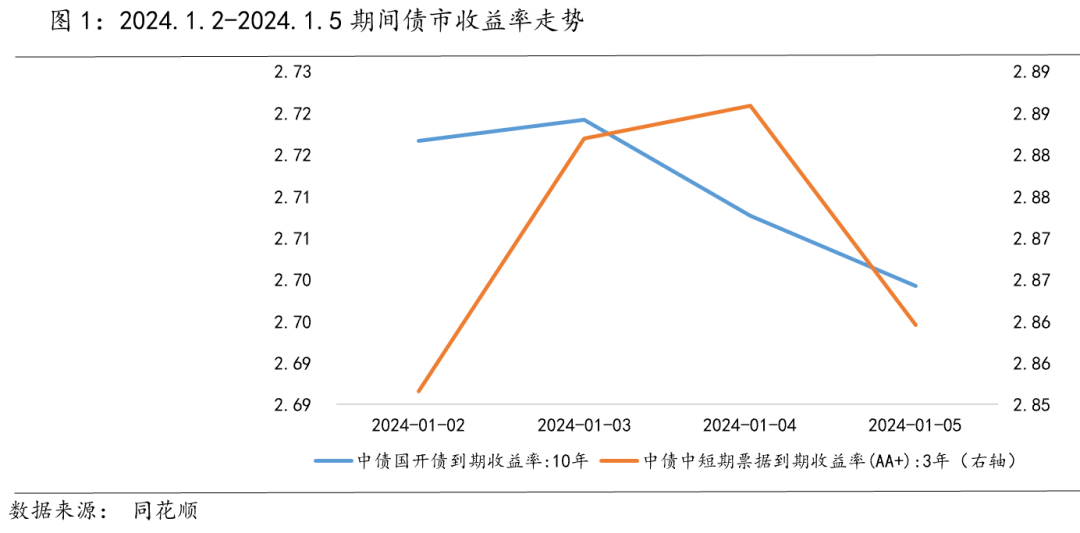

上周长债收益率快速下行。行情仍由配置盘主导,利率走势从长端开始下行;受跨年后央行大额净回笼影响,资金面维持相对偏贵状态,导致短端收益率下行相对缓慢。分各品种看,10年期国债收益率下行4bp至2.52%,1年期国债收益率上行3bp至2.12%,曲线形态走平。存单方面,一年期AAA存单上行4bp至2.44%。各品种信用债收益率多数下行。

展望后市,经济金融数据、货币政策落地情况是市场核心关注点。在两会定调财政目标及经济目标之前,处于财政预期真空期,经济相对疲弱,市场对于货币政策预期发酵,债市收益率上行风险相对可控。流动性方面,本周公开市场到期4160亿,到期量不大,资金面预计仍然维持稳定。目前市场对降准降息预期的定价或已较为充分,且10年国债收益率已接近历史低位,若降准降息预期落地,落地后或引起一轮利多出尽后的收益率回调。短期内关注宽货币预期与市场止盈情绪。

02

上周市场回顾

上周央行公开市场进行2410亿元逆回购操作,26640亿元逆回购到期,上周实现净回笼24230亿元。全价表现来看,上周信用债表现略强于利率债,10年期国债全价表现相对更强。

03

近期重大要闻

1.2023年12月央行新增3500亿抵押补充贷款

1月2日,中国人民银行发布公告显示,2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款3500亿元。

本次PSL可能主要用于支持规划建设保障性住房、城中村改造和“平急两用”公共基础设施建设等“三大工程”建设,或有助于推动其靠前发力。PSL兼具宽货币与宽信用的功能,一方面,PSL资金投放具有针对性,可以带动信用扩张;另一方面,PSL带来了基础货币供给的增加,短期内利好银行间流动性。整体看,PSL属于慢变量,短期内债市影响有限,关注后续投放力度与推进情况。

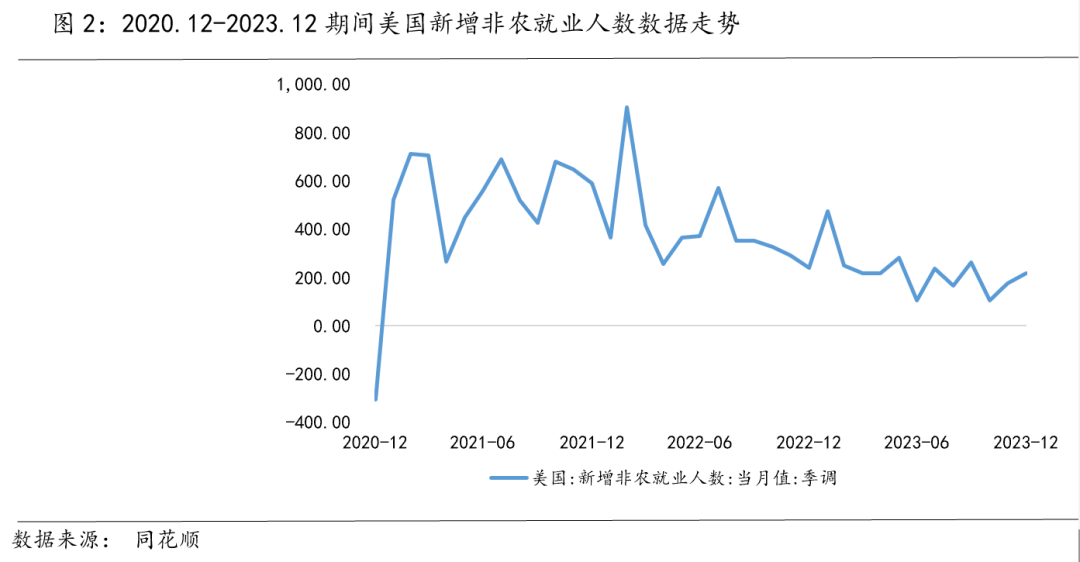

2.2023年12月美国非农就业人数增加21.6万

2024年1月5日,香港万得通讯社报道,美国2023年12月季调后非农就业人口增21.6万人,预期增17万人

12月非农就业人数强于市场预期。结构上,服务业景气仍高,就业人数进一步增加,对12月新增非农就业人数形成较强拉动。12月小时工资环比增速维持在0.4%的较高水平,高于市场预期,主要来自于零售和运输仓储等行业的贡献。12月超预期的就业市场使得市场对美联储3月开始降息的预期有所降温。

风险提示:在任何情况下,兴银基金管理有限责任公司不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在本站财经APP