炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

央行公告2023年12月PSL净新增3500亿元,这意味着PSL再次重启新一轮投放。重启时点晚于之前市场预期的11月,但力度传递超预期信号。本轮PSL新增资金大概率用于“三大工程”,引导社会预期和经济增速的稳定修复。更重要的是观察PSL未来投放的时间和力度,以及财政政策的配合度。

本轮PSL重启是稳增长政策的应有之意,并且重启的时间稍有推后,但是重启的力度市场仍然有期盼。可以说,中央经济工作会议后对于货币政策的“精准”方向没有疑虑,但对于货币政策“适度”的判断处于摸索过程中。现阶段来看,央行对于货币“适度”的判断仍然是遵循相机抉择的原则,尤其是央行工作会议反复强调的社融和货币投放与经济增速和价格预期目标相适应,“适度”的调整条件已经扩大。PSL重启以及其代表的财政提前发力均表明政策层已经注意到经济运行的隐含风险,并且将针对此采取积极行动。

PSL推动经济均是货币和财政的组合:

对历史上两轮PSL重启的回顾显示,PSL重启均伴随着降息,但降准并未有明显的规律性操作。PSL发行与财政发行节奏基本一致。PSL可以直接提升M2增速,但对于信用的推动以及经济的承托有时滞。

PSL重启对经济和资本市场的影响:

对于货币政策“适度”的担忧可以有所缓解,1月份的降息降准预期升温。2023年12月开启新一轮存款利率下调,降息的空间再次打开,2024年1月份很可能调降LPR5年期20BP。同时,PSL集中使用、政府债券发行对流动性均会产生影响,降准的必要性上升。

PSL可以在未来托底经济增长。PSL具有杠杆效应,可以拉动贷款,推升社融增速,支撑信用扩张。粗略估算每1万亿的PSL将拉动社融存量增速约1个百分点。

PSL可以增加基础货币,具有货币投放的功能,会对资金利率水平产生影响,使其偏离政策利率,同时启动初期可能带来流动性边际收紧的影响。由于商业银行要先行投放贷款,再从央行获得流动性支持,这中间存在时滞,所以启动初期有可能对狭义流动性产生一定冲击。

政策性开发性金融工具有望再次重启。回顾2022年9月-11月PSL连续累计投放6300亿元,同时8月到10月两批政策性开发性金融工具合计投放7400亿元。预计2024年政策性开发性金融工具可能再次重启协同发力,作为“三大工程”资本金或为专项债项目资本金搭桥。

PSL的持续推出会直接利好股市,但是对债市影响更复杂。PSL持续推出会稳定未来经济增速预期,减少对未来经济运行风险的担忧,同时小幅推动货币流通速度,对股市带来正面影响。对于债市而言更为复杂,PSL伴随而来的降息会直接带来短债收益率的上行,如果央行仍然警惕资金空转,那么会加剧这种趋势。对于长债而言,基本面因素的影响可能压过流动性因素,PSL需要时间才能产生效果,长债需要看到经济预期实质性转变价格走势才会变化。

正文

一、 PSL重启是对预期的扭转

近日,中国人民银行公告2023年12月国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款3500亿元。期末抵押补充贷款余额为32522亿元。这意味着2023年12月PSL重启新一轮投放。

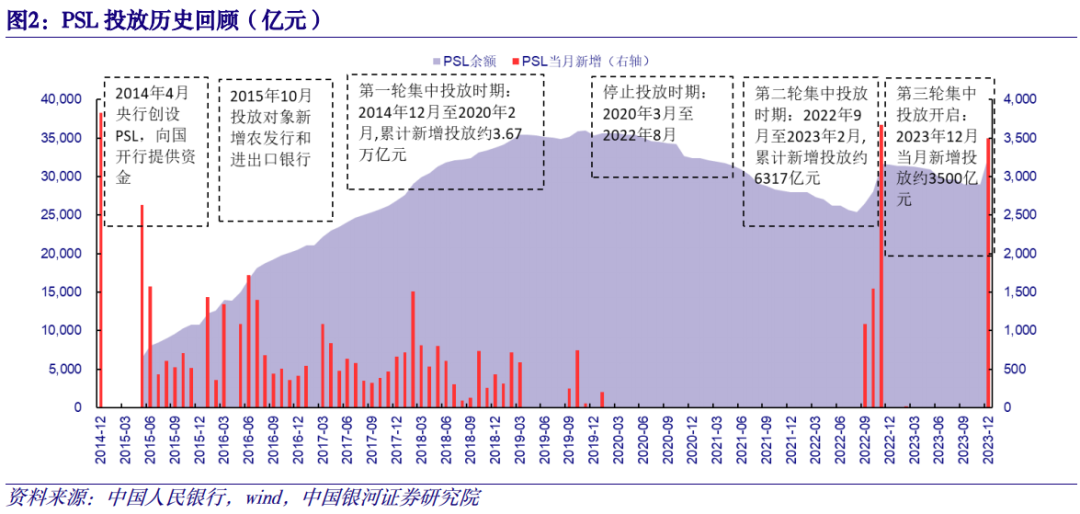

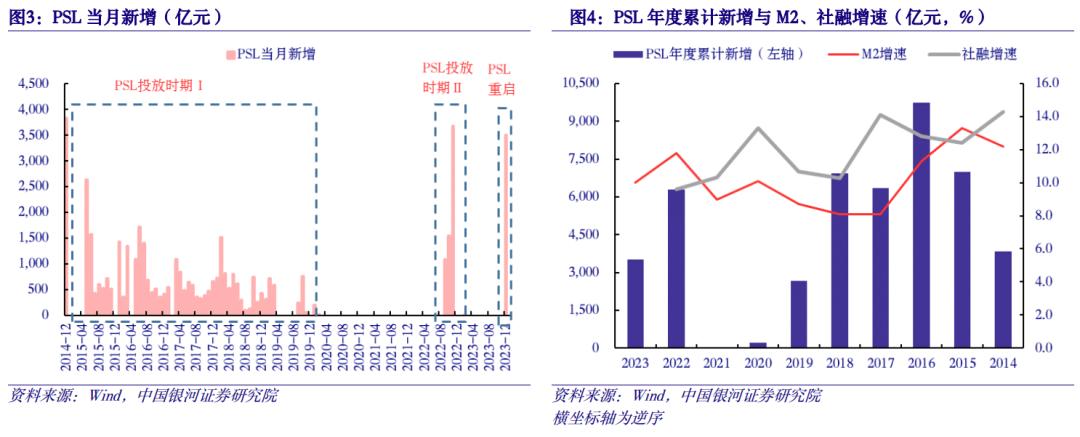

时间点晚于之前市场预期的11月,力度传递超预期信号。10月末召开的中央金融工作会议强调加快“三大工程”建设,“充实货币政策工具箱”。11月8日,中国人民银行行长在2023金融街论坛年会上的讲话提到央行下一步“为保障性住房等“三大工程”建设提供中长期低成本资金支持”。因此11月市场预期央行可能使用抵押补充贷款PSL为“三大工程”提供资金支持。但12月初央行公布的11月末PSL余额显示按兵不动,市场预期遇到波折。我们认为11月的短暂落空,并非是政策不及预期,实际上是PSL工具的操作特点带来的时滞,商业银行要先行投放贷款,再从央行获得流动性支持,这中间存在时滞。2024年初公布的12月PSL重启重新点燃市场预期,且单月投放量与历史最高投放量相当,仅次于2022年11月的3675亿元,2014年12月的3831亿元,为历史第三高,力度超出市场预期。

本轮PSL新增资金大概率用于“三大工程”,引导社会预期和经济增速的稳定修复。去年关于“城中村”和“保障房”的政策文件中均提及:符合条件项目可纳入专项债支持范围。而专项债如果用作项目资本金建设则比例不得超过20%,其余项目建设资金需要另行配套。“三大工程”项目建设主要涉及地产投资和基建领域,鉴于当前地产行业的预期较弱,民间资本的积极性有待中央政策的预期引导,那么PSL与专项债配合将是重要今年政府投资的中坚力量。我们预计伴随年初3500亿元PSL的发行,财政政策方面大概率也将在一季度靠前发力,当前新增的PSL或许仅是今年系列增量政策的“前菜”。

更重要的是观察PSL未来投放的时间和力度,以及财政政策的配合度。未来需要观察PSL投放的力度和持续的时间,投放的力度和时间超预期才会对经济产生影响。本轮PSL投放量我们预估在1万亿以上,考虑12月已前置投放的3500亿元,预计2024年全年的投放量约7000亿元。

本轮PSL重启是稳增长政策的应有之意,并且重启的时间稍有推后,但是重启的力度市场仍然有期盼。可以说,中央经济工作会议后对于货币政策的“精准”方向没有疑虑,但对于货币政策“适度”的判断处于摸索过程中。现阶段来看,央行对于货币“适度”的判断仍然是遵循相机抉择的原则,尤其是央行工作会议反复强调的社融和货币投放与经济增速和价格预期目标相适应,“适度”的调整条件已经扩大。PSL重启以及其代表的财政提前发力均表明政策层已经注意到经济运行的隐含风险,并且将针对此采取积极行动。

二、 PSL启动后货币和财政回顾

PSL基本情况简介

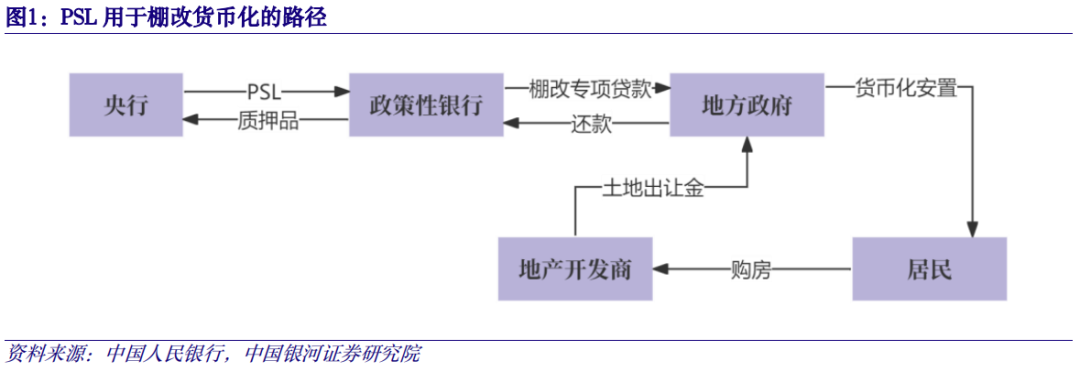

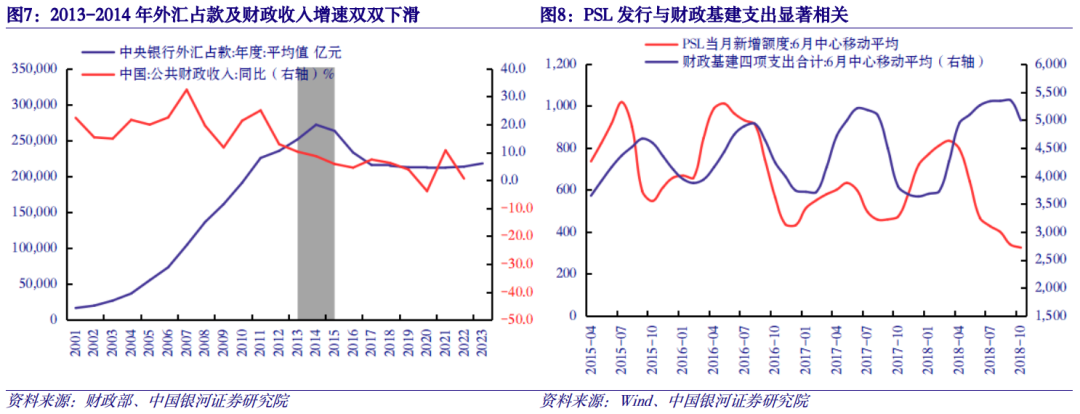

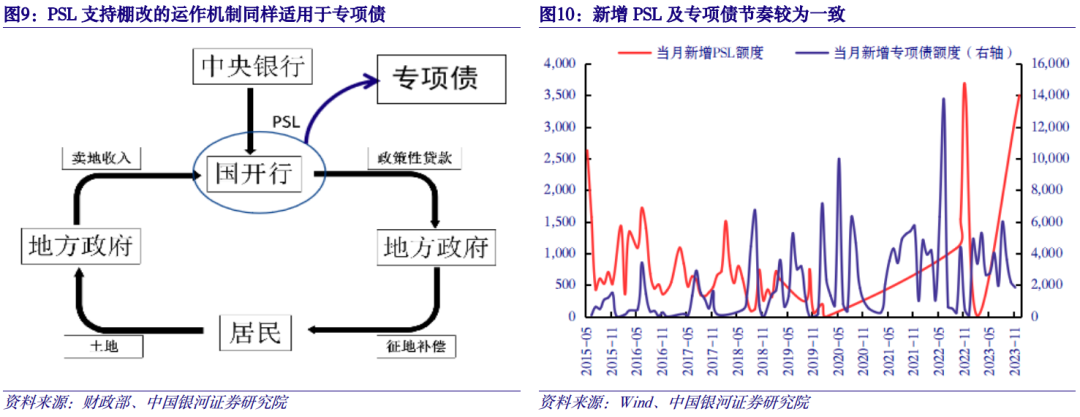

2014年为了应对持续的经济低迷,为了结构性调整和稳经济需求,中央政府创新货币工具,改革财政体制。PSL与地方政府专项债几乎同时推出,主要是为解决当时部分行业的产能过剩而进行的工具创新。货币政策方面由于外汇占款开始由持续增长转为降低,财政收入由长期10%以上的高速增长转为中低速增长。为了避免传统降准降息加增发国债带来的“大水漫灌”,我国相继推出了PSL和政府专项债,资金均定向流入调结构和有一定收益率的政府投资项目。从宏观调控的目的来看,PSL与专项债均属于兼顾调结构的总量型政策。当然,专项债券的设立还有基于地方隐债风险“开前门、堵后门”的特殊考虑。

PSL的主要功能是“支持国民经济重点领域、薄弱环节和社会事业发展而对金融机构提供的期限较长的大额融资”。PSL的发放对象包括国家开发银行、中国进出口银行和中国农业发展银行,以及经国务院批准的其他金融机构。实行“特定用途、专款专用、保本微利、确保安全”的原则。2014年中国人民银行创设PSL更重要的目的是为了棚户区改造提供长期稳定、成本适当的资金来源。

PSL启动时更容易使用降息

回顾历史上两个PSL集中投放的时期,第一轮为2014-2019年,主要是支持棚改,第二轮2022年的投放主要支持“保交楼”和基建。

2014-2019年PSL总计新增投放约3.67万亿支持棚改,其中2016年投放量最大,约9750亿元, 2022年第二轮约6300亿支持“保交楼”和基建。本次PSL投放量总量预计超过2022年,但是低于2024-2019年。我们重点回顾这几个年份的货币金融环境,作为对2024年的展望参考。可以观察到三个现象:

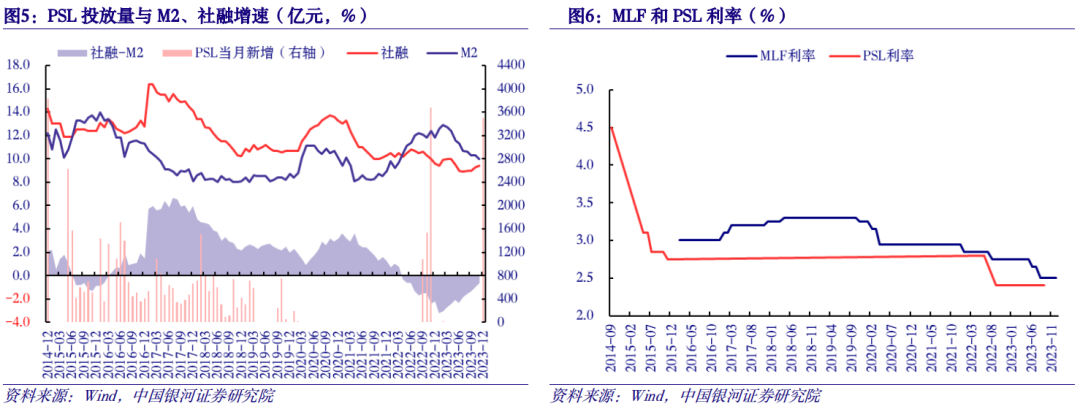

现象一:PSL的重新启动通常伴随着降息。2014年、2022年PSL启动时期,央行均使用降息配合。2014年11月,PSL启动前夕,当月1年期LPR调降25BP。2015年共5次降息,1年期LPR累计调降121BP。2022年8月PSL启动前夕,当月1年期LPR调降5BP。降准无明显规律操作。2015年4次降准,合计250BP;2022年2次降准合计50BP。

现象二:PSL对于信用的推动有时滞留。PSL集中启动的第一年并未出现社融增速环比去年上行的现象,而后序年份则通常环比上行。我们认为这背后是PSL对社会融资的驱动存在时滞,与对货币供应量的影响相比作用更为间接,向社会融资的传导还需要实体融资需求的配合。而PSL集中启动的第一年往往都发生在经济下行压力较大的年份,私人部门融资的顺周期属性导致其相对低迷。而PSL作为准财政工具先行发力,政府投资最终发挥杠杆效应带动民间投资可能存在时滞。2015年社融存量增速为12.4%,环比2014年下行1.9%,后序年份2016、2017连续两年上行,分别为12.8%、14.08%。同样,2022年社融存量增速为9.6%,环比2021年下行0.7pct,后序年份2023年社融增速预计在9.6%左右。

现象三:PSL的投放直接提升M2增速。由于具有货币投放功能,对M2的作用更加直接和明显,通常PSL集中启动的第一年M2都保持高增速,但后序年份由于高基数效应增速环比均出现回落。2015年M2增速为13.3%,环比2014年提高1pct;2022年M2增速为11.8%,环比2021年提高2.0pct。后序年份由于高基数效应增速环比均出现回落,2016-2019年的M2增速分别为11.3%、8.1%、8.1%、8.7%。2023年截止11月,M2增速为10.0%。

PSL发行与财政发力节奏一致

过去历年PSL发行与财政发力节奏较为一致。自2014年《预算法》修订后,赋予了地方政府依法举债的权利,至此专项债及之后的PPP开始成为地方主导基础设施建设和参与国家重大工程建设的重要工具,而无论是专项债还是PPP均有撬动社会资金的属性,而PSL则是其中重要配套资金来源。从历史发行数据来看,PSL与地方专项债发行节奏有较强的一致性,尤其是在2015年-2018年棚改期间,PSL为地方棚改货币化安置提供了大量资金,而专项债资金规模相对更大,在对保障房支持之外,也为棚改提供大量了基础设施配套建设。

三、 本轮PSL重启对经济和资本市场的推动顾

短期的PSL重启并不能立刻推动经济向上,但随着时间推移其对于经济和资本市场的影响会慢慢展现。

分析1:对于货币政策“适度”的担忧可以有所缓解,1月份的降息降准预期升温。观察历史上两次PSL启动集中使用时期,货币政策通常使用降息配合。2023年12月开启新一轮存款利率下调,本次下调幅度较大,短期存款利率也在下调,利率曲线全面下移。降息的空间再次打开,2024年1月份很可能调降LPR5年期20BP。2023年8月的降息只调降1年期LPR,5年期不变,我们在点评报告《稳息差,控风险》指出,存款利率锚定10年期国债收益率和1年期LPR,只调降1年期LPR有助于引导存款利率先行调降,呵护净息差。8月之后的两轮存款降息已为LPR的进一步调降创造条件,2024年1月份可能调降LPR5年期,推动实体融资成本继续下行。同时,PSL集中使用、政府债券发行对流动性均会产生影响,降准的必要性上升。

分析2:PSL可以在未来托底经济增长。PSL具有杠杆效应,可以拉动贷款,推升社融增速,支撑信用扩张2015-2016年PSL有效支持棚改货币化安置,推动地产板块的回暖,带动私人部门信贷扩张。2022年PSL支持基建,拉动企业中长贷快速回升。具此粗略估算每1万亿的PSL将拉动社融存量增速约1个百分点。

分析3:PSL可以增加基础货币,具有货币投放的功能,会对资金利率水平产生影响,使其偏离政策利率,同时启动初期可能带来流动性边际收紧的影响。由于商业银行要先行投放贷款,再从央行获得流动性支持,这中间存在时滞,所以启动初期有可能对狭义流动性产生一定冲击。

分析4:政策性开发性金融工具有望再次重启。回顾2022年9月-11月PSL连续累计投放6300亿元,同时8月到10月两批政策性开发性金融工具合计投放7400亿元。根据央行2022年3季度货币政策执行报告专栏文章《发挥政策性开发性金融工具作用 助力基础设施建设稳定宏观经济大盘》的公开披露“为解决重大项目资本金到位难等问题,2022年6月,人民银行支持国家开发银行、中国农业发展银行分别设立金融工具,规模共3000亿元,用于补充包括新型基础设施在内的重大项目资本金,或为专项债项目资本金搭桥。2022年8月24日,国务院常务会议提出,在第一批 3000 亿元金融工具已落到项目的基础上,再增加 3000亿元以上额度,并增加中国进出口银行作为金融工具支持银行”“截至 2022 年 10 月末,两批金融工具合计已投放7400亿元”。预计2024年政策性开发性金融工具可能再次重启协同发力,作为“三大工程”资本金或为专项债项目资本金搭桥。

分析5:PSL的持续推出会直接利好股市,但是对债市影响更复杂。PSL持续推出会稳定未来经济增速预期,减少对未来经济运行风险的担忧,同时小幅推动货币流通速度,对股市带来正面影响。对于债市而言更为复杂,PSL伴随而来的降息会直接带来短债收益率的上行,如果央行仍然警惕资金空转,那么会加剧这种趋势。对于长债而言,基本面因素的影响可能压过流动性因素,PSL需要时间才能产生效果,长债需要看到经济预期实质性转变价格走势才会变化。

1.对政策理解不到位的的风险 2.美联储货币政策超预期的风险 3.中国货币政策超预期的风险 4.金融市场的风险。

本文摘自:中国银河证券2024年1月7日发布的研究报告《PSL重启是对货币政策预期的修正》

首席经济学家:章俊

分析师:许冬石、詹璐

研究助理:聂天奇

评级体系:

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。

推荐:预计超越基准指数平均回报20%及以上。

谨慎推荐:预计超越基准指数平均回报。

中性:预计与基准指数平均回报相当。

回避:预计低于基准指数。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在本站财经APP