炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

平安证券研究所策略组魏伟/周畅

事项

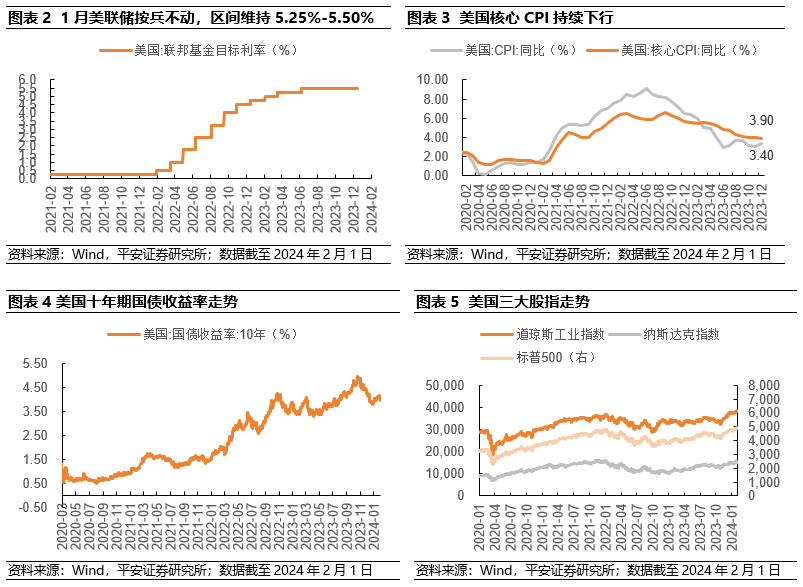

北京时间 2024年2月 1日凌晨,美联储 1 月议息会议以 12:0 的投票结果决定不调整联邦基金利率的目标区间,维持在 5.25%-5.50%,同时维持既定缩表路线不变,缩表继续按照 950 亿美元/月的计划进行,符合市场预期。

平安观点

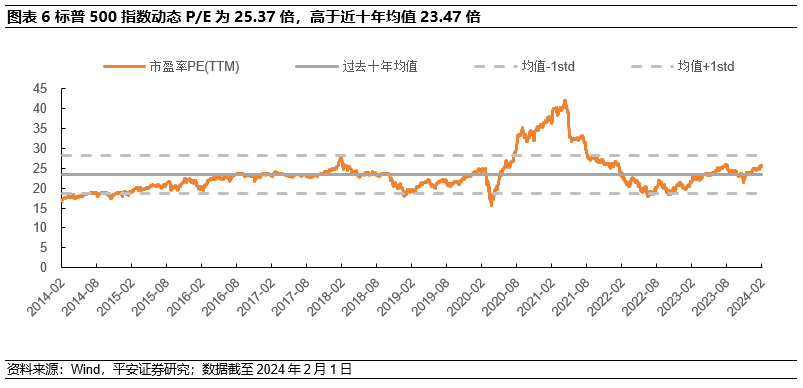

声明出现较大变动,指向政策姿态出现转向,由紧缩转向中性,但未指明降息路径。自去年12月份FOMC会议以来,美国经济数据仍保持较强韧性。去年12月新增非农数据及11月CPI表现均并不让美联储那么舒心,一方面去年12月CPI略超预期反弹,核心通胀仍顽固,联储抗击通胀道路曲折,另一方面去年12月整体新增就业规模远超市场预期及前值,且就业广度情况有所好转,就业市场呈现较强韧性,但同时就业市场部分领域持续出现松动。在此情况下,1月议息会议上美联储宣布维持利率水平不变,符合市场预期。本次会议声明较上次出现较大变化:一是对经济增速的描述由去年12月的“经济活动增长自2023年三季度的强劲势头已经放缓”变成了“经济活动稳步扩张”,符合近期超市场预期的经济数据情况;二是声明出现“平衡风险”措辞,删除了对加息的措辞,明确政策姿态由紧缩转向中性,认证美联储下一步行动将是降息,但此次声明未指明降息路径,仅提及“如有风险威胁通胀目标,将准备调整政策“,并强调”在对通胀持续向2%迈进有更大信心之前,降低目标区间是不合适的”。

降息路径及缩表情况为市场对本次会议的重要关注点。鲍威尔整体表态中性,表示“3月份降息不是基准情形”,敲打市场过快降息的预期,同时表示将在3月议息会议上评估放缓缩表规模:

降息方面,一是降息时间,鲍威尔认证政策利率已见顶,今年适合开始降息,但“3月份不太可能降息”,美联储仍在平衡“降息太早”与“降息太晚”的风险,强调过早利率下行可能会引发二次通胀的风险,降息具体时间点将与委员会对通胀持续回归至2%有信心的时点紧密相关。二是降息条件,鲍威尔暗示核心PCE同比需回落到2%,而并非市场目前普遍关注的核心PCE同比6个月年化,同时如果劳动力市场出现意外疲软,美联储将考虑更早降息。

通胀方面,一是通胀现状,鲍威尔表示目前通胀仍在高位,抗通胀还有一段路要走,美联储更需要看到核心PCE同比回落到2%,而非市场目前普遍关注的核心PCE同比6个月年化,同时强调近期通胀下行主要来自于商品通胀下行的贡献,后续需要看到服务通胀也出现下行。二是通胀风险,表示通胀更大的风险在于通胀水平稳定在2%以上,这也是目前美联储保持政策开放性并不急于行动的主要原因之一。

缩表方面,一是缩减步伐,目前正处于处理放缓缩表问题的初期阶段,美联储计划在3月份FOMC会议深入讨论相关问题。二是鲍威尔也强调“利率调整和资产负债表缩减被视为独立的货币政策工具”,在政策正常化过程中,可能会同时降低利率和继续缩减资产负债表。

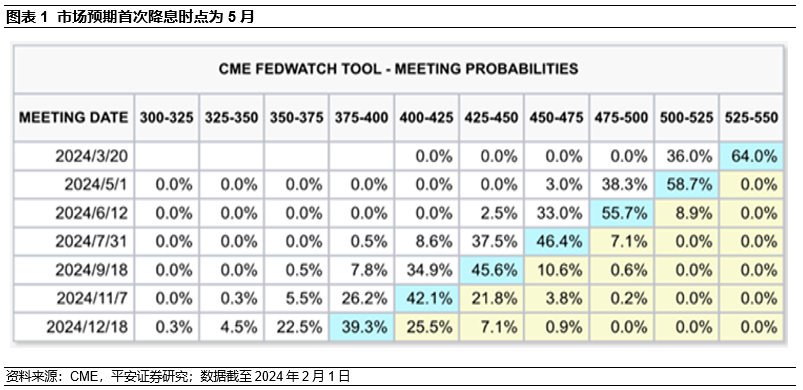

市场整体反应股跌债涨,对降息预期有所延后,首次降息时点为5月。根据CME观察工具,本次决议发布后,市场预期3月降息的概率由前一日的40.41%下降至36.00%,首次降息时点为5月。决议发布后,当日美股三大股指均下行,道指、纳指、标普500分别下跌0.82%、2.23%、1.61%;美债利率受纽约社区银行事件的影响,在本次FOMC会议前已出现下行,5 年期及10年期美债利率在会议前已分别下行8BP、7BP,本次FOMC会议结束后均再度下行5BP;COMEX黄金上涨0.33%至2057.7美元/盎司。整体来看,我们维持此前观点,认为目前美国基本面仍维持较强韧性,实际并不支持过早降息,首次降息时点或于年中开启。

后续资产走势如何?降息预期延后下,市场交易或易出现反复波折,但整体交易大方向还是明确的,我们建议短期不必过于纠结市场降息博弈,关注中期布局机会:

美债方面,美债供给过剩压力缓解,基本面情况和货币政策转向节奏重回美债利率重要影响因素,首次降息前有望达到低点3.6%-3.8%左右,建议短期不必过于纠结市场降息博弈。1月29日-1月31日,美国财政部季度再融资会议陆续公布今年1-6月多项发行计划,整体来看,发债量大幅不及预期,此前美债供给过剩压力逐步缓解:一是1月29日公布的年一、二季度发债量,一季度预计发债7600亿美元,较去年10月计划发行量下调550亿美元,二季度预计发债2020亿美元,远低于市场预期的5000亿美元;二是1月31日公布的2-4月发债计划,整体不会新增发行量,指向财政部在长端美债发行上谨慎的态度。基本面情况和货币政策转向节奏重回美债利率重要影响因素,首次降息前有望达到低点3.6%-3.8%左右,开启降息后利率有向上反弹的可能。近期重点关注纽约社区银行事件,如再度引发银行业风险发酵,可能对美债利率形成较大扰动。

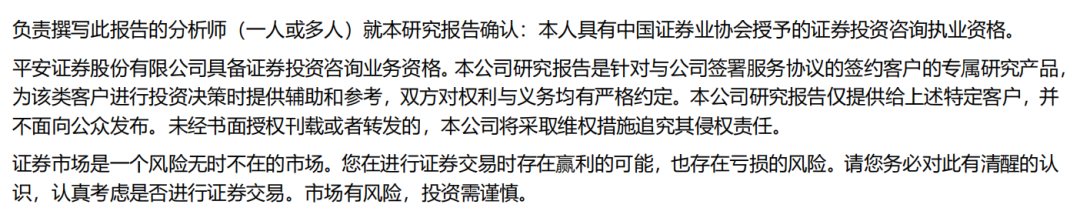

美股方面,目前美股估值高于增长和流动性合理水平,叠加近期财报扰动,短期建议低配,中期看大型科技股在AI板块持续带动下或迎来更高的盈利预期,或仍能够支撑高估值水平。近期美股三大股指均陆续突破历史新高,目前市场对美股的质疑主要在于当前估值是否偏贵。目前标普500指数动态P/E为的25.37倍,高于近十年均值23.47倍,或指向目前美股估值高于增长和流动性合理水平。同时叠加近期财报扰动,短期内建议低配美股。往后看,今年美股走势核心在于降息预期下的估值扩张,大型科技股在AI板块持续带动下或迎来更高的盈利预期,能够支撑高估值水平。

风险提示:1)全球通胀超预期上行;2)美国经济陷入显著衰退;3)地缘冲突升级;4)市场金融风险加剧。

风险提示:

1)全球通胀超预期上行;

2)美国经济陷入显著衰退;

3)地缘冲突升级;

4)市场金融风险加剧。

平安证券研究所投资评级

公司声明及风险提示

免责条款

平安证券

策略配置研究团队

国内策略

海外策略

投资机会

股市行情

政策风向

剖析

策略评论

【微信账号】Equity_Strategy

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在本站财经APP